摘要:

ODI(Overseas Direct Investment),即境外直接投资,是指境内机构经境外直...

摘要:

ODI(Overseas Direct Investment),即境外直接投资,是指境内机构经境外直... ODI(Overseas Direct Investment),即境外直接投资,是指境内机构经境外直接投资主管部门核准,通过设立(独资、合资、合作)、并购、参股等方式在境外设立或取得既有企业或项目所有权、控制权或经营管理权等权益的行为。

随着中国企业“走出去”步伐的加快,资金的合规出海已经成为企业跨境投资的重要一环,熟练掌握ODI政策也成了企业、银行工作人员的必修课。商务部数据显示:2023年全行业对外直接投资10418.5亿元人民币,较上年增长5.7%(折合1478.5亿美元,增长0.9%),其中,对外非金融类直接投资9169.9亿元人民币,增长16.7%(折合1301.3亿美元,增长11.4%)。我国企业在“一带一路”共建国家非金融类直接投资2240.9亿元人民币,增长28.4%(折合318亿美元,增长22.6%)。

一、ODI的投资范围

中国企业开展跨境投资,面临着诸多挑战和不确定性。国家为推动境外投资持续合规开展,对企业的境外投资方向进行了一定的规范。

1、鼓励类项目。支持境内有能力、有条件的企业积极稳妥开展境外投资活动,推进“一带一路”建设,深化国际产能合作,带动国内优势产能、优质装备、适用技术输出,提升我国技术研发和生产制造能力,弥补我国能源资源短缺,推动我国相关产业提质升级。主要包括基础设施境外投资、境外设立研发中心、农林牧副渔投资合作、物流服务投资等。

2、限制类项目。限制境内企业开展与国家和平发展外交方针、互利共赢开放战略以及宏观调控政策不符的境外投资,主要包括:房地产、酒店、影城、娱乐业、体育俱乐部等境外投资、赴敏感国家和地区开展境外投资、不符合投资目的国标准的境外投资等。

3、禁止类项目。禁止境内企业参与危害或可能危害国家利益和国家安全等的境外投资,主要包括:赌博业、色情业等境外投资、未经批准的军事工业核心技术境外投资等。

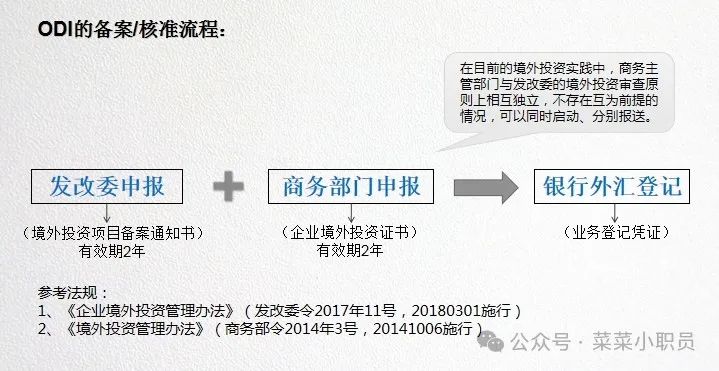

二、ODI主要环节

目前,ODI主要涉及商务部和发改委的审批和备案、银行的业务登记和资金汇出、外管局的外汇监管等多个环节。

企业在银行开展ODI业务,一般会经历以下阶段:

企业和银行工作人员都必须关注以下几点:

1、企业汇出前期费用前应在所在地银行办理前期费用登记。企业汇出境外的前期费用,累计汇出额原则上不超过中方拟投资总额的15%。(前期费用规模限制)

2、企业在汇出前期费用之日起6个月内仍未设立境外投资项目或购买境外办公用房的,应向所在地银行报告其前期费用使用情况并将剩余资金退回。如确有客观原因,开户主体可提交说明函向原登记银行申请延期,但期限合计最长不得超过12个月。(前期费用时间限制)

3、企业办理ODI资金汇出,需向银行提供境外投资资金来源证明、资金使用计划和企业有关权力机构关于境外投资的相关决议以及合同等真实性证明材料。(资金的来源、去向)

4、境外企业减资、转股等需要汇回资金的,境内投资主体在所在地银行办理变更登记后,可在银行办理后续资本项目结算账户开立、汇回资金入账等手续。(资金汇回)

5、 境外放款转为对境外公司股权的,应先向所在地外汇局申请办理境外放款变更或注销登记。(债转股)

6、境外投资汇回利润可保留在企业经常项目外汇账户、资本项目结算账户或直接结汇。(汇回利润的使用)

7、境外投资企业(含境内居民个人在境外设立的特殊目的公司)的境内投资主体应于每年1月1日至6月30日(含)期间,通过资本项目信息系统企业端、银行端向外汇局报送上年度境外企业存量权益相关信息。(存量权益登记)

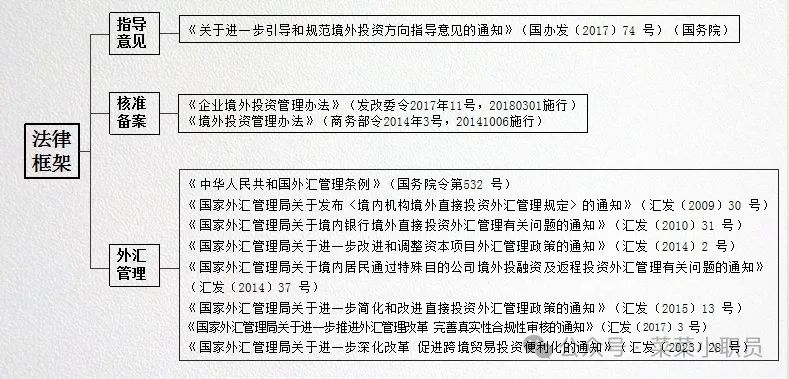

三、ODI的主要法律法规体系

四、风险防范

近年来,部分企业ODI业务存在不规范的行为,比如未履行备案手续违规开展境外投资、未充分开展尽调即盲目开展投资、投资项目不符合国家政策导向等,甚至有的企业虚构投资项目违规将资金借道ODI流出。各市场主体需关注以下风险线索:

1、母公司经营不佳,负债压力大,资金周转困难,但仍坚持境外投资;

2、境外实际的投资规模远超境内母公司注册资本,凸显“母小子大”的异常特征;

3、境外投资项目与境内母公司的主营业务完全不相关;

4、母公司投资资金来源异常,非母公司自有资金,而是来自境内个人或地下钱庄,涉嫌洗钱、借道ODI非法转移资金;

5、境内母公司为设立不久的壳公司,没有实体经营;

6、企业长期无经营,却突然有大额资金入账;

对于ODI项目出现的各类风险信号,各监管部门不能仅追求业务流程完整、单据表面合规,而应透视业务本质,持续关注项目的后续开展情况,进一步规范企业的境外投资行为,为国家的“走出去”战略提供有力支持。

(转自:智汇大叔)