摘要:

(来源:华西研究)华西大类资产北京时间12月19日凌晨3时,美联储公布2024年12月FOMC会议声...

摘要:

(来源:华西研究)华西大类资产北京时间12月19日凌晨3时,美联储公布2024年12月FOMC会议声... (来源:华西研究)

华西大类资产

北京时间12月19日凌晨3时,美联储公布2024年12月FOMC会议声明。相关点评如下:

(一)美联储操作:如期降息25BP,维持当前缩表节奏

美联储降息50BP,开启降息周期。美联储9月议息会议宣布,将联邦基金利率目标区间下调至4.75%至5.00%之间(下调25bp),符合CME期货价格隐含的市场预期。但本次会议在降息的同时,下调了明年的降息预期,出现了所谓的“鹰派降息”。

缩表按原计划推进。此次FOMC会议仍表明会继续按之前节奏实施缩表,缩减规模600亿美元,其中包括250亿美元国债和350亿美元MBS。

(二)议息会议声明:增加调整利率“幅度和时间”的考虑,表明降息节奏或将放缓

从会议声明的表述来看,相较于11月议息会议,增加了利率调整的“幅度和时间”(“将考虑进一步调整联邦基金利率目标区间的幅度和时机”),鲍威尔在之后的新闻发布会中也表示,声明措辞变化表明美联储正处于或接近放缓降息阶段。

值得关注的是,继9月议息会议之后,本次降息决策再次未能获得全体FOMC票委的一致支持。声明显示,美联储理事鲍曼哈马克支持暂停降息。

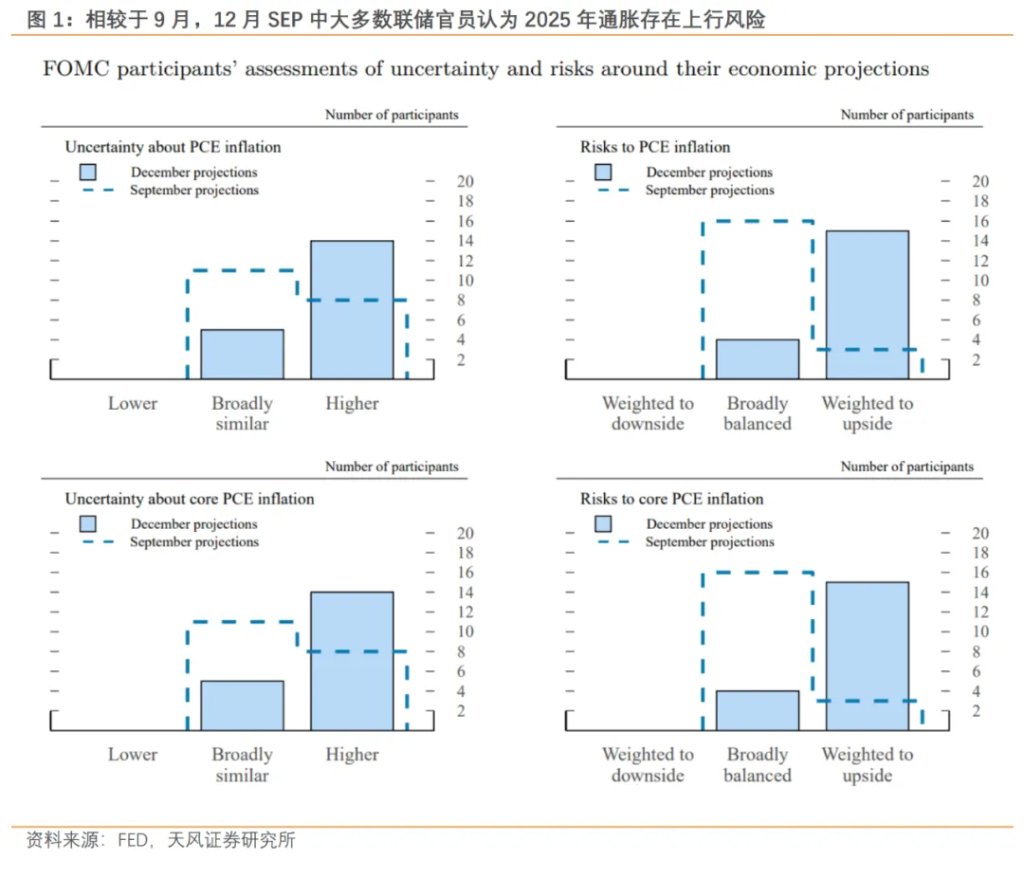

(三)经济指标预测:通胀预期回升,降息空间受限

此次美联储给出的经济指标预期较2024年9月发生了一些变化:

上调经济增速预期。其中,2024年GDP增速预期中值由9月的2.0%上调至2.5%,2025年GDP增速由2.0%上调至2.1%,维持对于2026年的GDP增速预期不变,但是将2027年的增长预期下降0.1个百分点,至1.9%。

上调PCE预期。美联储上调了2024-2026年的通胀预期。其中,2024年、2025年和2026年PCE预期中值分别上调0.1、0.4和0.1个百分点,至2.4%、2.5%和2.1%;2024年、2025年和2026年核心PCE预期分别上升0.2、0.3和0.2个百分点,至2.8%、2.5%和2.2%。

下调失业率预期。2024年和2025年失业率预期中值分别调降0.2和0.1个百分点,至4.2%和4.3%;维持此前2026年失业率4.3% 的预期,但是将2027失业率预期从4.2%上调至4.3%。

大幅上调政策利率。相比9月,美联储将2025年利率预测中位数上调50bp至3.875%,2026年同步上调50bp至3.375%,2027年则上调25个基点至3.125%。然而,2026年和2027年的预期分歧仍然较大。同时,长期利率中位数也上调0.1个百分点至3.0%。

(四)鲍威尔表态:美国经济整体强劲、去通胀仍需时间,正处于或接近放缓降息阶段

会后的新闻发布会鲍威尔对于美国经济前景、通胀、降息以及比特币储备政策等问题进行了回应:

关于经济前景:鲍威尔表示,美国房地产活动一直疲软,但消费者支出仍然保持弹性,经济活动正以稳健的速度持续扩张。整体经济表现强劲,下半年经济增长快于预期,没有理由认为经济下行的可能性比往常更高。

关于通胀:鲍威尔认为美国11月核心PCE可能上涨2.8%,可能还需要一两年的时间才能达到2%的通胀目标。仍然对“通胀处于朝着目标2%回落的正轨之上”有信心。正在讨论关税如何推动通胀,但不知道关税针对的国家、规模和持续时间,对关税的影响做任何结论为时过早。

关于降息前景:鲍威尔表示,考虑利率调整时将更谨慎,美联储正处于或接近放缓降息阶段,但明年加息的可能性较低。明年将根据数据做出降息决定,美联储正处于利率调整过程的新阶段,政策立场的限制性明显减弱。

关于比特币储备政策:美联储不允许也无意持有比特币,不寻求为了能够掌握比特币而修改法律。

市场此前已充分定价本次25bp的降息,本次会议的焦点在于鲍威尔的讲话以及美联储的经济预测和利率点阵图。美联储大幅上调了明年的通胀预期,这极大的压缩了未来的降息空间。同时,美联储上调了今明两年美国经济增速的预期,并下调失业率预期,表明当前美国经济动能依然强劲。

未来的主要风险仍在于特朗普的关税政策。从鲍威尔的表态来看,美联储的降息路径可能尚未完全考虑关税对通胀的潜在影响。如果明年特朗普实施更大幅度和更广范围的关税,美国实际通胀可能高于当前预期,这将进一步限制降息空间。美联储可能将不得不放缓降息步伐。当前,市场预期美联储明年将仅在5月份降息一次。

(五)大类资产表现

美股全线收跌、金价大幅收跌,美债收益率收涨、美元上涨:美国三大股指全线收跌,道指跌2.58%,标普500指数跌2.95%,纳指跌3.56%;黄金收跌,COMEX黄金期货跌2.34%,报2599.6美元/盎司;美债收益率集体收涨,10年期美债收益率涨12个基点报4.523%;纽约尾盘,美元指数涨1.23%报108.26。

风险提示:经济活动超预期变化。

证券分析师:孙付 S1120520050004;

发布日期:2024-12-19;

《鹰派降息下,明年还有多少空间——12月美联储议息会议点评》