摘要:

当地时间17日,为期两天的美联储货币政策会议将在华盛顿正式拉开帷幕。在当选总统特朗普上任前夕,美联储...

摘要:

当地时间17日,为期两天的美联储货币政策会议将在华盛顿正式拉开帷幕。在当选总统特朗普上任前夕,美联储... 当地时间17日,为期两天的美联储货币政策会议将在华盛顿正式拉开帷幕。

在当选总统特朗普上任前夕,美联储原本明朗的降息前景变得扑朔迷离。机构预计,联邦公开市场委员会(FOMC)将继续降息25个基点,但明年的政策路径迷雾重重。因此,最新更新的季度经济展望SEP、利率点阵图和美联储主席鲍威尔在降息问题上的态度将是焦点。

两张表格是关键

作为美联储的双重职责,通胀和就业自上次会议以来发生了一些变化。

反通胀趋势正遇到阻力。下半年以来,通胀率降至美联储2%目标的进程有停滞迹象,美国11月消费者物价指数(CPI)环比上涨0.3%,录得七个月来最大升幅,同比增速加快至2.7%。最新公布的纽约联储消费者调查显示,1年期通胀预期已经升至3.0%。

作为现阶段货币政策的重心,劳动力市场趋于稳定。尽管就业增长在10月份受到罢工和飓风的严重干扰后,在11月份有所加速,不过失业率在11月升至4.2%。在过去六个月里,平均每月的就业增长低于15万人,已经低于一些政策制定者认为足够匹配不断增长的人口所需的水平。

即将公布的季度经济展望(SEP)将更新美联储对经济、通胀、失业率和利率的最新预测,对于未来货币政策走向有重要意义。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,美联储面临的问题是,在经济并未出现明显降温的背景下,通胀向美联储2%目标的势头有所减弱,从而给政策限制性评估提出了挑战。

不过,他认为,通货膨胀不太可能再次大幅上升的原因有很多,“劳动力市场大致平衡,名义工资增长与美联储的通胀目标一致。此外,生产率增长的稳健趋势具有抑制通胀的作用。此外,服务通胀也有降温迹象。事实上,近期数据的波动与季节性和基数效应有一定关系。”

富国银行发布报告称,美联储预测将显示近期美国经济比预期强劲的程度。预计2025年和2026年实际国内生产总值(GDP)增长的预测中值将上升0.1或0.2个百分点,失业率预测可能会下降0.1个百分点。在最近价格压力更加强劲的情况下,2025年和2026年的通胀预测将上修0.1或0.2个百分点。

利率中值的预测可能会显示美联储对进一步降息的谨慎心理。丹斯克银行预计,2025年底联邦基金利率的中值将上升25个基点,达到3.625%。然而,鉴于最近公布的数据,以及一些委员的最新表态,上调50个基点的可能性不容忽视。长期利率或将从9月的2.9%上调至3.0%以上。

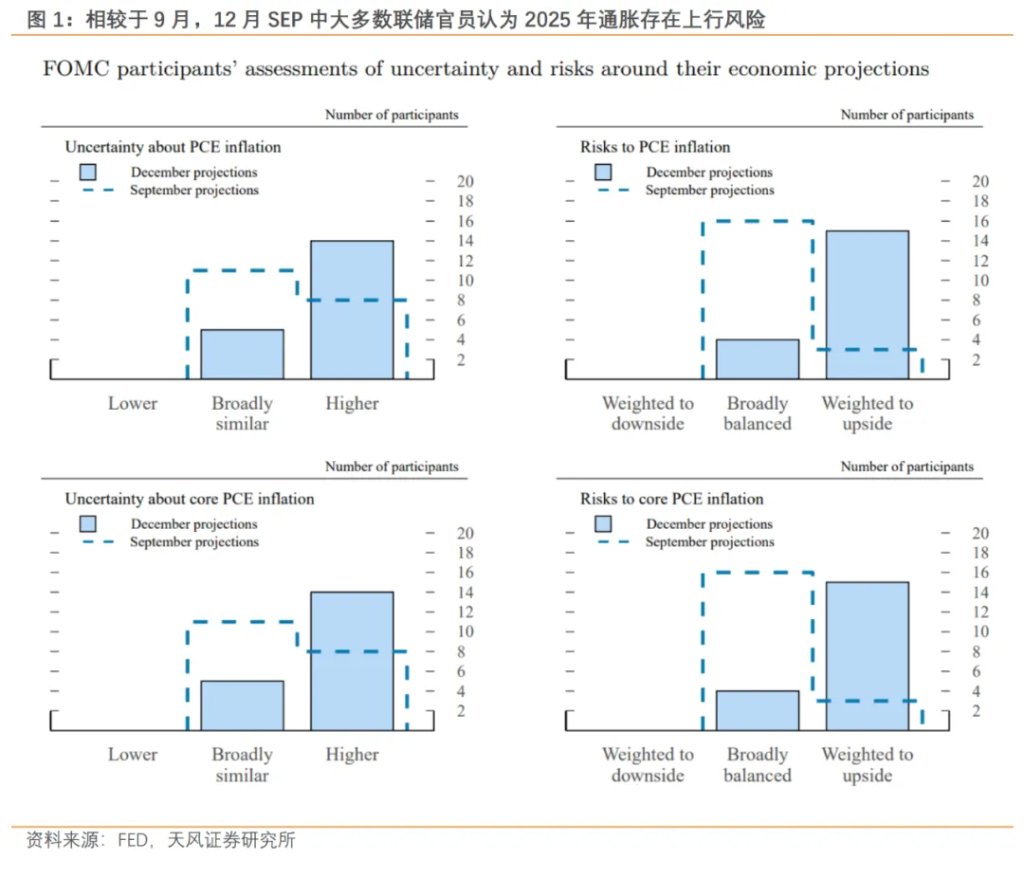

相对于利率中值,点阵图的分布可能会吸引更多的目光,这也将反映委员会内部的分歧情况。9月预测显示,2025年利率点分布主要集中在3.00%-3.25%和3.25%-3.50%,分别有6位委员支持。

鲍威尔会怎么说

在11月美国采购经理人指数(PMI)和非农报告公布后,亚特兰大联邦储备银行的GDP模型显示,美国第四季度GDP增长或将达到3.3%,远高于三季度的2.8%。

美联储内部有关暂停降息的讨论可能已经出现。美联储主席鲍威尔在本月出席活动时表示,强劲的美国经济意味着联邦公开市场委员会在下调利率至中性利率的道路上可以“更加谨慎”。

施瓦茨认为,美联储决议声明中对最近经济状况的描述似乎没有必要进行任何修改,将委员会的就业和通胀目标描述为“大致平衡”仍然是合理的。不过委员会可能暗示随后的政策宽松有更高的门槛,未来联邦基金利率目标范围的下调将更加缓慢。

考虑到共和党席卷国会、新政府上台后政策主张的不确定性,联邦基金利率期货显示,市场预期美联储明年或仅降息两次。华尔街机构观点分歧巨大,美银预计美联储将在上半年降息三次后完成降息周期,而野村认为,美联储明年仅降息一次,后年再降息两次。

第一财经记者汇总发现,不少美联储官员的态度已经有所强硬。芝加哥古尔斯比表示,他预计明年可能更快接近降息的终点。克利夫兰联储主席哈马克(Beth Hammack)认为,利率需要随着时间的推移而下降,“但鉴于通胀率仍然居高不下,劳动力市场健康,我们正处于或接近放缓降息步伐的阶段。”

丹斯克银行认为,鲍威尔的讲话将力求保持中立,但他仍可能口头上为放缓宽松步伐敞开大门。市场目前对1月份会议的定价仅为6个基点,预计会议后不会出现大幅重新定价。

富国银行预计,美联储将保持货币政策限制性的表述,同时强调数据依赖将继续成为未来政策的依据,即没有任何预设的路径,而是逐次作出决定。

逆回购利率或下调

美联储11月会议纪要显示,一些决策者认为考虑对隔夜逆回购协议(ON RRP)的报价利率进行“技术性调整”,使其与联邦基金利率目标区间的底部相符是有价值的。

ON RRP在美联储短端利率的三个重要组成部分中扮演着角色,另外两个分别是超额存款准备金利率(IOER)和美国联邦基金利率(FER),ON RRP是通常联邦基金利率走廊的下限。通过向金融机构出售证券并约定在未来某一时点回购,美联储有效地控制市场中的流动性。

富国银行认为,对隔夜逆回购利率进行调整,主要好处是对货币市场利率施加一些适度的下行压力,有助于防止随着量宽(QT)继续从金融体系中消除过剩的流动性,货币市场利率不必要地走高。如果是这样,调整隔夜逆回购利率将是量化紧缩即将结束的又一个迹象。

花旗银行则表示,调整逆回购利率可能会在12月或1月发生,这将推动更多现金流出美联储的逆回购机制。

当地时间16日, 美联储隔夜逆回购协议(RRP)使用规模为1107.53亿美元。