摘要:

美国CPI全球宏观:美国12月PPI和核心CPI略弱于预期、新政府逐月提高关税的讨论冷却“特朗普交易...

摘要:

美国CPI全球宏观:美国12月PPI和核心CPI略弱于预期、新政府逐月提高关税的讨论冷却“特朗普交易...

美国CPI

全球宏观:美国12月PPI和核心CPI略弱于预期、新政府逐月提高关税的讨论冷却“特朗普交易”,美元指数挑战110未果。包括人民币汇率在内的主要非美货币反弹。

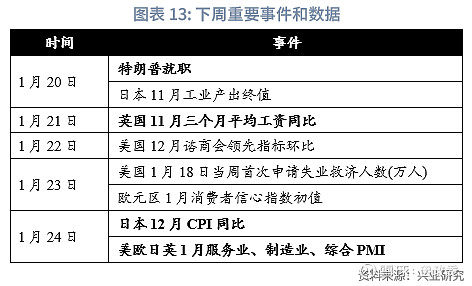

G7汇率:特朗普将于1月20日(下周一)正式就职,接下来市场的关注重点将转向特朗普就职后的政策“fact check”,如果政策力度和落地节奏不及此前承诺,则当前的再通胀交易很可能出现反转。下周还需重点关注美欧日英1月PMI、英国11月三个月平均工资同比、日本12月CPI同比等。

人民币汇率:近期中间价稳守7.19,配合离岸增发央票、货币政策委员会第四季度例会强调“三个坚决”,春节前维稳意愿强烈。美元兑人民币在春节前将呈现“上有顶”,且不排除人民币升值的可能性。一是1月17日中美元首通话或有助于缓和双方经贸紧张关系,股市若有春节前“红包行情”也会对汇市情绪形成提振。二是12月美国通胀不及预期,使过度拥挤的美中利差走阔行情迎来反转。三是市场再度炒作日央行1月24日议息会议加息预期,日元积蓄反弹动能,影响同为融资货币的人民币。(套保策略详见后文)

一、全球宏观概览

1.1 外汇市场回顾

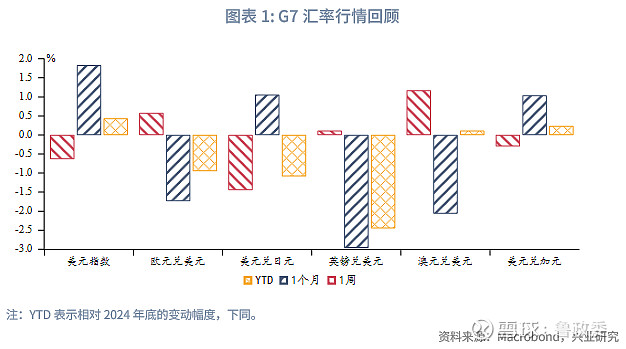

G7汇率方面,美国12月PPI和核心CPI略弱于预期、新政府逐月提高关税的讨论冷却“特朗普交易”,美元指数挑战110未果,欧元兑美元暂时避免回落至1.02下方。美债收益率阶段性下行、英国最新CPI不及预期,英债收益率回落,英镑暂迎喘息窗口。日央行行长植田和男透露,日央行将在下周讨论是否加息。其言论亦在短线提振非美货币。

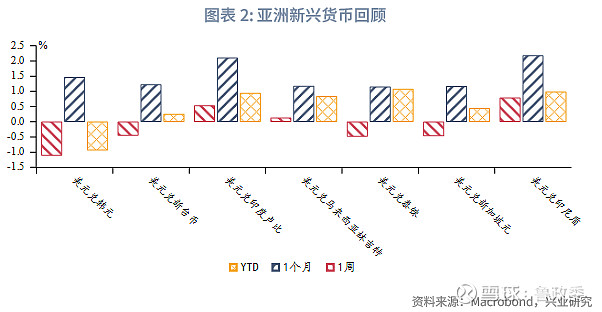

亚洲汇率方面,新兴市场货币相对美元走势分化,韩元和泰铢等弹性较大的货币在美国CPI数据发布后企稳,叠加韩国和泰国央行稳汇率举措持续加码,有效帮助韩元和泰铢反弹。

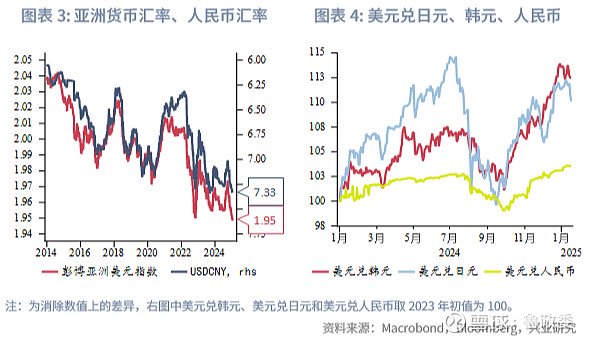

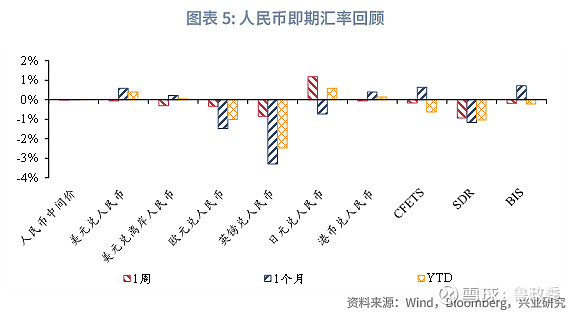

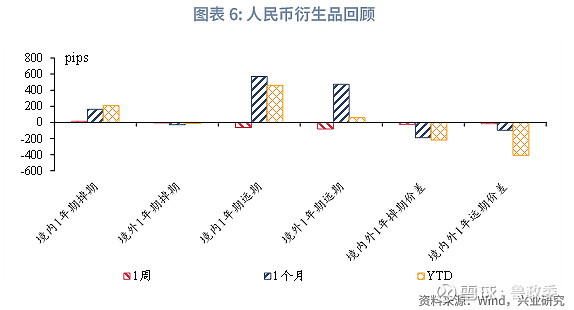

人民币汇率方面,中间价稳守7.19,境内人民币收盘价在美元指数回调、日元反弹的带动下相对美元小幅升值。人民币相对欧元、英镑、港币升值,相对日元贬值。三大人民币指数下行。1Y人民币境内外掉期和价差震荡;1Y人民币境内外远期下行,价差震荡。

1.2 重要利率追踪

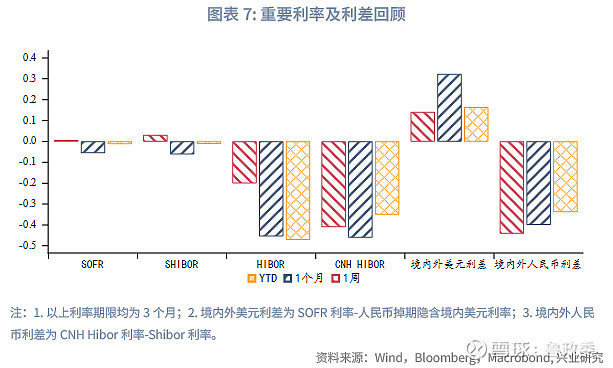

美元流动性方面,3M境内掉期隐含美元利率下行,SOFR利率小幅反弹,境内外美元利差(境外-境内)走阔。

人民币市场方面,本周央行累计开展14848亿元逆回购、1200亿元国库现金定存发行操作,同时共有309亿元逆回购、9950亿元MLF到期,公开市场净投放5789亿元。市场利率方面,3个月Shibor上行3bp,NCD上行11bp,CNH Hibor下行54bp。境内外人民币利差(境外-境内)收敛。

二、G7走势分析

2.1 美国通胀接近阶段性高点

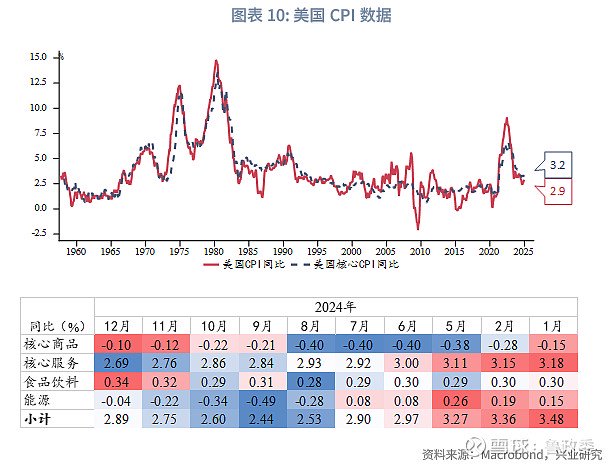

美国12月CPI同比2.9%,持平预期,高于前值2.7%;核心CPI同比3.2%(3.248%),预期和前值3.3%。从弹性、粘性CPI看,核心弹性CPI通缩略微收窄,核心粘性CPI同比略微下行。能源价格通缩同比收窄和食品价格上涨是CPI走高的主要原因,核心服务CPI同比小幅走低,租金、交通运输等带来的再通胀压力缓和。CPI分项中同比加速的分项占比较11月下降,重回50%以下。异常高增速(超过2标准差)分项的占比持平11月。数据公布后,美元指数、美债收益率大跌,美股三大股指涨幅均超1%,黄金、原油走高。

此次公布的12月CPI数据已接近阶段性高点,限制了市场进一步加码再通胀交易的空间。虽然核心CPI依然呈现粘性,但即便保持近月0.3%的环比增速,2、3月核心CPI也会边际走低。因此,第一季度通胀数据恐难令再通胀交易继续升温。

此外,受食品成本下降和服务价格持平的影响,美国12月PPI同比3.3%,预期3.5%,前值3%;核心PPI同比3.5%,持平前值,预期3.8%。

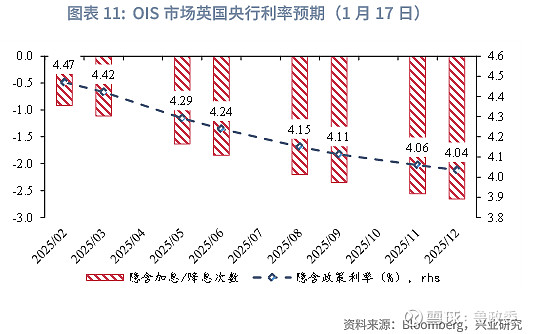

2.2 英国通胀降温缓解滞胀担忧

英国12月CPI同比上涨2.5%,低于11月和市场预期的2.6%;核心CPI同比也从11月的3.5%进一步下降至3.2%,弱于预期的3.4%。分项来看,12月服务通胀有所下降,从11月的5.0%降至4.4%,为2022年3月以来最低,而市场预计只会略微降至4.9%。有迹象表明潜在通胀压力正在减弱,央行降息预期升温。数据公布后,英镑兑美元先贬后升,英债10Y收益率在北京时间16:00开盘后快速下挫。

在9月和10月均萎缩0.1%之后,英国11月GDP环比增长0.1%,增幅低于市场预期的0.2%;截至去年11月的三个月里,英国GDP没有增长。英国国家统计局表示,除非12月GDP至少增长0.07%,否则英国经济将连续第二个季度停滞不前。分项来看,服务业仅增长0.1%,建筑业产出反弹0.4%。这抵消了工业产出下降0.4%的影响。

英国央行的下一次议息会议结果将于2月6日公布。目前,市场已将英国央行2月降息概率从上周的70%提高至90%以上,预计今年将降息66bp。

2.3 欧央行看好去通胀前景

欧央行公布的12月会议纪要指出,数据显示通胀下降进程维持在正轨上,对今年上半年通胀达到目标的信心日益增强,但是不应放松警惕,需要采取循序渐进的步骤来评估政策是否达到中性。一些成员希望就降息50bp展开更深入的讨论。首席经济学家连恩认为,最新数据显示近期经济放缓,房地产市场出现好转的初步迹象,中期通胀风险更偏下行。

葡萄牙央行行长、欧央行管委会森特诺本周表示,欧元区通胀已经得到控制。最近通胀小幅加快,主要是体现了一年前能源价格的大幅下跌。未来几个月、几个季度以及一年半的时间,通胀预计会可能略低于2%。理想情况下,利率将继续保持在接近2%的轨道上。

2.4 后市展望

特朗普将于1月20日(下周一)正式就职,接下来市场的关注重点将转向特朗普就职后的政策“fact check”,如果政策力度和落地节奏不及此前承诺,则当前的再通胀交易很可能出现反转。下周还需重点关注美欧日英1月PMI、英国11月三个月平均工资同比、日本12月CPI同比等。

三、人民币汇率研判与策略建议

3.1 全口径跨境融资宏观审慎调节参数上调至1.75的历史新高

2025年1月13日,人民银行和外汇管理局发布通知将全口径跨境融资宏观审慎调节参数上调至1.75的历史新高。根据限额公式计算[1]可得,企业跨境融入规模上限为其净资产的3.5倍;非银金融机构为其资本(=实收资本+资本公积)的1.75倍;银行类金融机构为其一级资本的1.4倍。

自2016年起,人民银行和外汇管理局开始应用“宏观审慎”框架,通过不同的宏观审慎调节参(系)数对各类机构的融出和融入额度进行分类管理。截至2025年1月,“宏观审慎”框架下一共存在3个不同的宏观审慎调节参(系)数:

融出方向上,按照放款主体的不同,一个是银行适用的“境内银行境外贷款宏观审慎调节参数”,在初始设置为1后,至今暂未发生过调整;另一个是非金融企业适用的“企业境外放款宏观审慎调节系数”,在初始设置为0.3后,至今共调升过一次至0.5。

融入方向上,尽管政策遵循统一管理的理念,对企业、非银金融机构、银行等设置了共同适用的“全口径跨境融资宏观审慎调节参数”,但在实践中,人民银行和外汇管理局曾在2020年末至2021年初分别先后将金融机构和企业的跨境融资宏观审慎调节参数下调至1,随后在2022年10月再次同步调升1.25,其后至今保持同步调整。

从初设至今的六次调整与人民币汇率的关系来看,融入方向的“全口径跨境融资宏观审慎调节参数”承担了一定稳汇率“工具”的职能。当人民币升值过快时,调降该参数限制资金流入;当汇率承压时,调升该参数允许融入更多资金、增加境内美元流动性来稳定汇率预期。本次调整使该参数来到1.75的历史新高,亦为该参数首次在“结汇季”发生调升。

3.2 强化中国香港作为全球离岸人民币业务枢纽的地位

2025年1月13日,香港金融管理局联同中国人民银行宣布新措施,以进一步深化香港和内地金融市场互联互通,强化中国香港作为全球离岸人民币业务枢纽的地位。

一是推出总额度为1000亿元人民币的贸易融资流动资金安排。金管局向银行提供为期1个月、3个月和6个月的人民币流动资金,利息参考在岸利率加上点差。新安排保留了金管局现行的以债券作有期回购抵押的交易方式,并新增货币互换交易方式,银行可以港币资金换用人民币资金。金管局将通过与人民银行的货币互换协议,获取所需的人民币以支持该项新安排。新安排预计将于2025年2月底前推行。

二是进一步优化扩容债券通南向通的安排。具体包括:延长基础设施联网下的结算时间;支持基础设施开展人民币、港币、美元、欧元等多币种债券结算;扩大合资格境内投资者范围。本次优化安排有助于进一步拓宽境内机构海外投资的渠道,为香港债券市场发展,尤其是点心债市场,增添新的动能。

三是发展利用债券通北向通债券作为抵押品的离岸人民币回购业务。金管局支持发展以债券通北向通债券为抵押品的离岸人民币回购业务,建立市场化人民币流动性安排机制,以提升香港作为离岸人民币业务中心的竞争力。

四是允许境外投资者将通过债券通北向通持有的在岸国债和政策性金融债作为OTCC的衍生品交易履约抵押品。金管局于2024年2月26日起将在岸国债和政策性金融债纳入人民币流动资金安排的合资格抵押品名单;两地相关部门也于2024年7月公布将进一步支持境外投资者使用通过债券通持有的在岸债券作为北向互换通的履约抵押品,该措施已于2025年1月13日正式实施。本次公布的措施有助于进一步降低市场机构的人民币业务成本,有效盘活境外投资者的在岸债券持仓,从而提升在岸债券的吸引力,增强投资者配置人民币资产的意愿。

五是两地支付便利。推动落实内地网上支付跨行清算系统(IBPS)与香港的转数快(FPS)的互联,让两地居民可以通过输入收款方的手机号码或账户号码,进行即时小额跨境汇款。部分的服务预计最快在2025年中推出,推动两地更广泛的经济合作与交流。

3.3 后市展望

行情研判方面,近期中间价稳守7.19,配合离岸增发央票、货币政策委员会第四季度例会强调“三个坚决”,春节前维稳意愿强烈。美元兑人民币在春节前将呈现“上有顶”,且不排除人民币升值的可能性。一是1月17日中美元首通话或有助于缓和双方经贸紧张关系,股市若有春节前“红包行情”也会对汇市情绪形成提振。二是12月美国通胀不及预期,使过度拥挤的美中利差走阔行情迎来反转。三是市场再度炒作日央行1月24日议息会议加息预期,日元积蓄反弹动能,影响同为融资货币的人民币。

对冲策略方面,倘若春节前出现升值行情,将是锁定购汇的好时机,结汇盘也无需慌张。从2025年全年来看,汇率波动未必是单边的,相比较赌汇率方向,“汇率风险中性”是平滑汇兑损益的最优解。

注:

[1]中国人民银行,中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知,[EB/OL], 2017/01/12[2025/01/13],网页链接

★

点击图片购买 “兴业研究系列丛书”

★