摘要:

文/沧海一土狗ps:2800字在过去两年的时间里,以四大行为代表的红利板块表现出了极强的逆周期特性。...

摘要:

文/沧海一土狗ps:2800字在过去两年的时间里,以四大行为代表的红利板块表现出了极强的逆周期特性。...

文/沧海一土狗

ps:2800字

在过去两年的时间里,以四大行为代表的红利板块表现出了极强的逆周期特性。

以工商银行为例,2023年初以来,累计上涨了76%+。

但是,沪深300ETF在同样的区间仅上涨了3.11%。

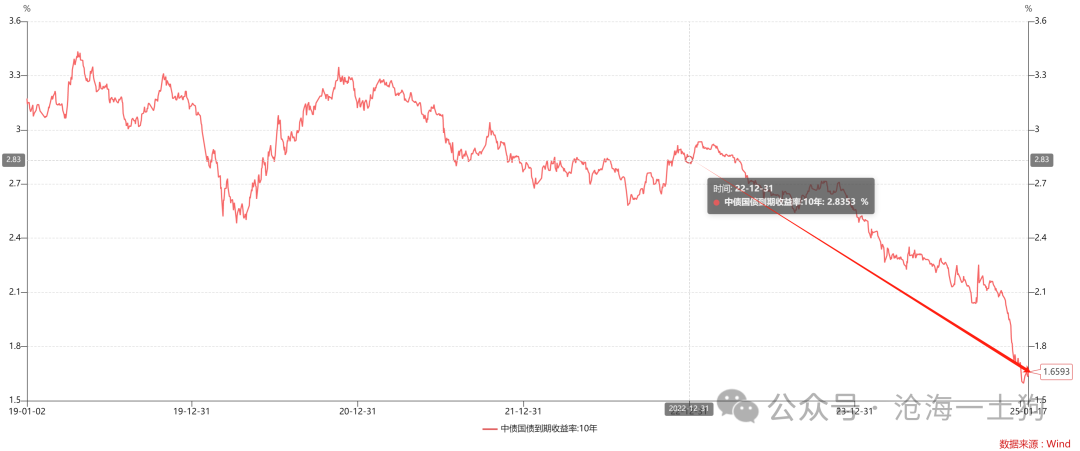

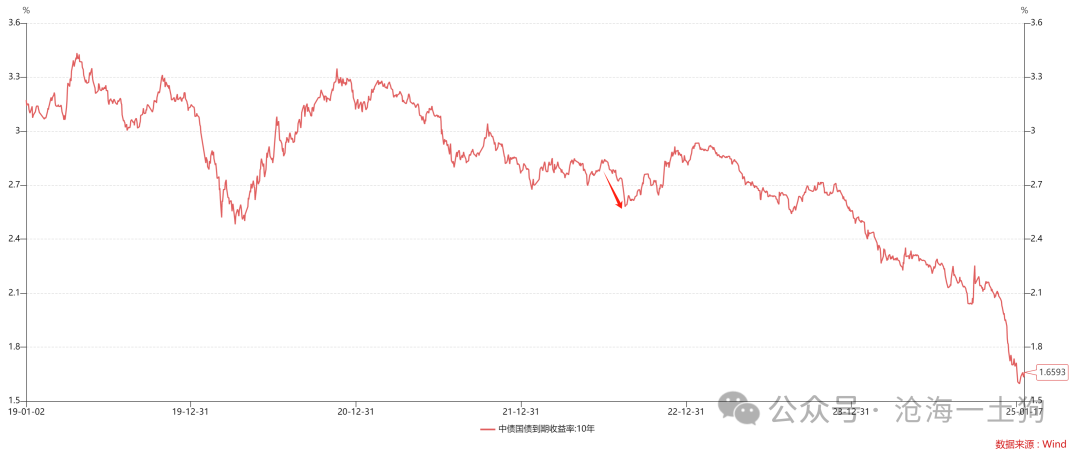

那么,为什么会出现这样的现象呢?目前,市面上有一种较为流行的解释:他们把红利股想象成一种债券,在这段区间,十年国债利率从2.80%下行到1.60%,机会成本大幅下滑,因此,红利股的股价大幅上升。

事实上,这种解释十分粗糙,一方面,十年国债利率并不是无风险利率,另一方面,业绩稳定、股息率很高的其他股票也没能表现出和十年国债利率的相关性,譬如,贵州茅台:

因此,这个解释远远不能满足我们的好奇心,我们需要找出一个新的解释,这个解释需要同时解释以下几个现象:

1、十年国债利率和银行股表现出高相关性;

2、银行股和其他股票表现出跷跷板效应;

3、经济数据和银行股表现出一定的负相关;

寻求货币政策独立性的代价

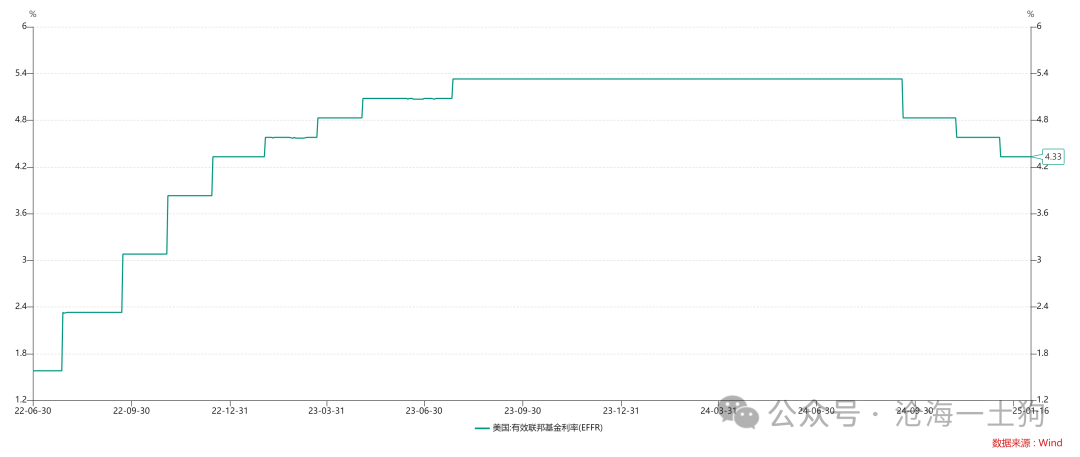

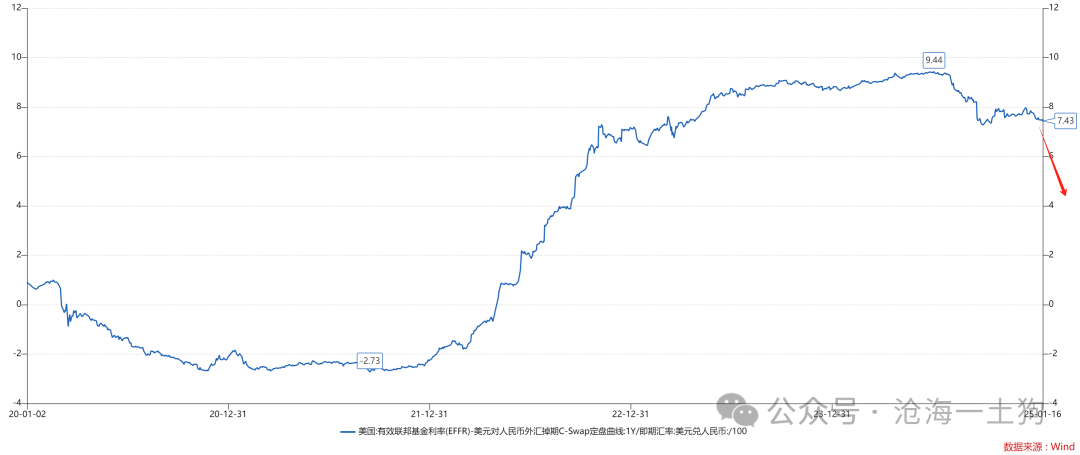

众所周知,美联储是全球的央行,但是,我们也想寻求一定的货币政策独立性:

当联邦基金利率较高时,我们可能希望保持低政策利率;当联邦基金利率较低时,我们可能希望保持高政策利率。

以我为主,需要设计相关的机制,并支付相关的代价。

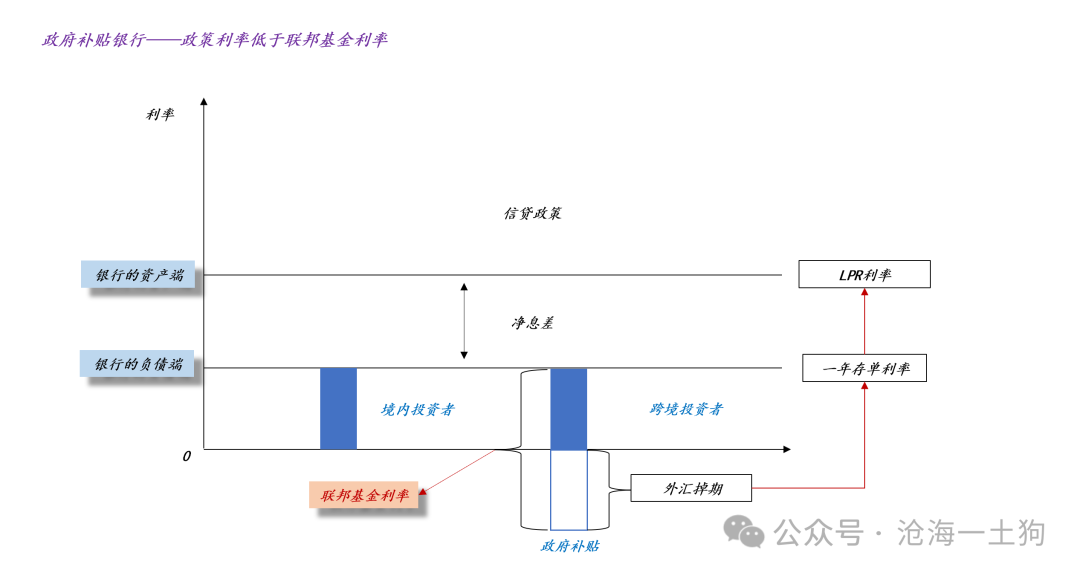

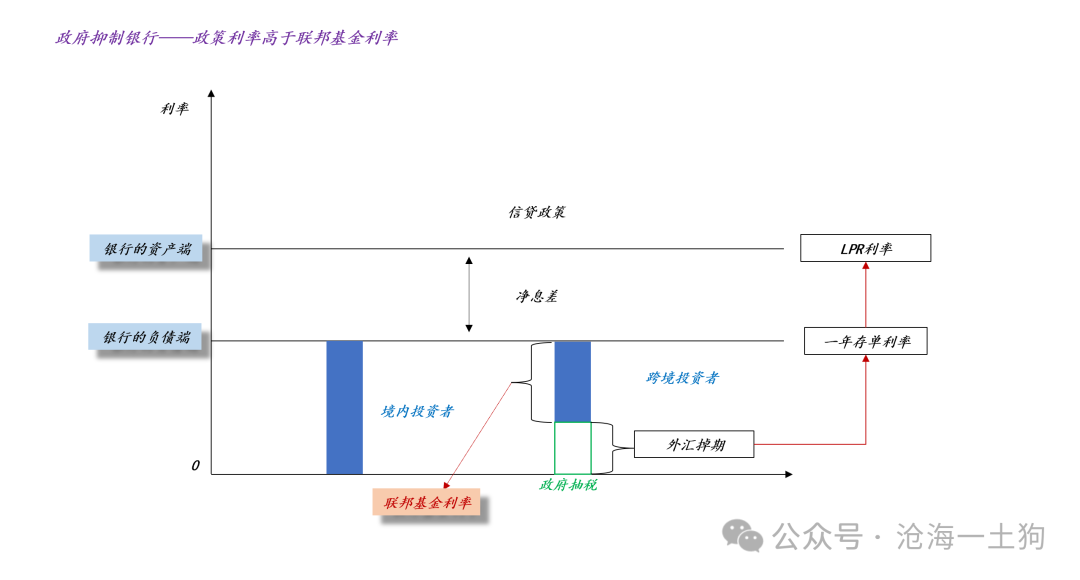

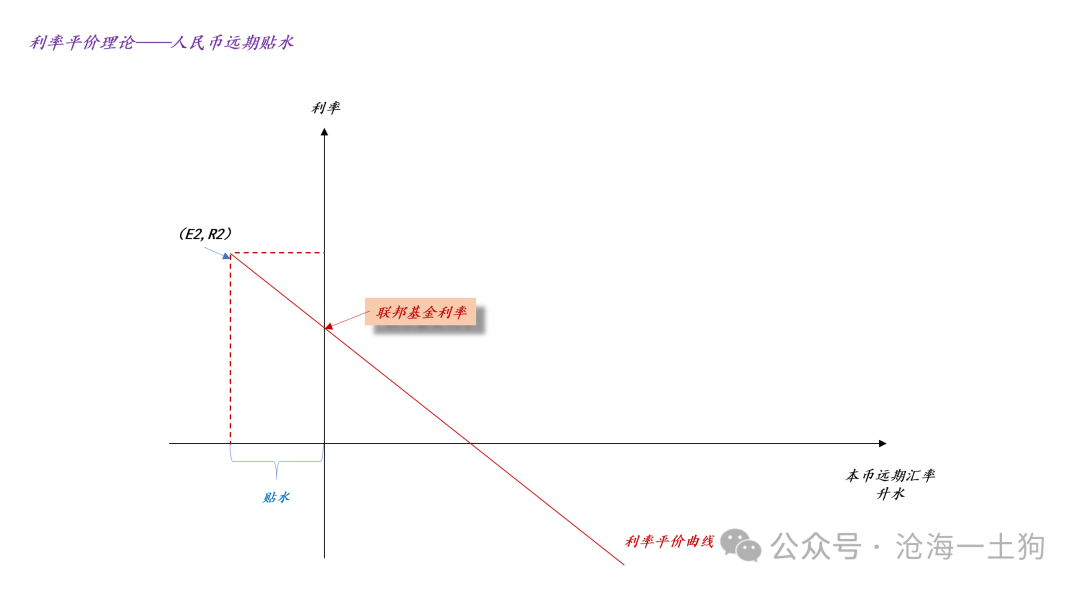

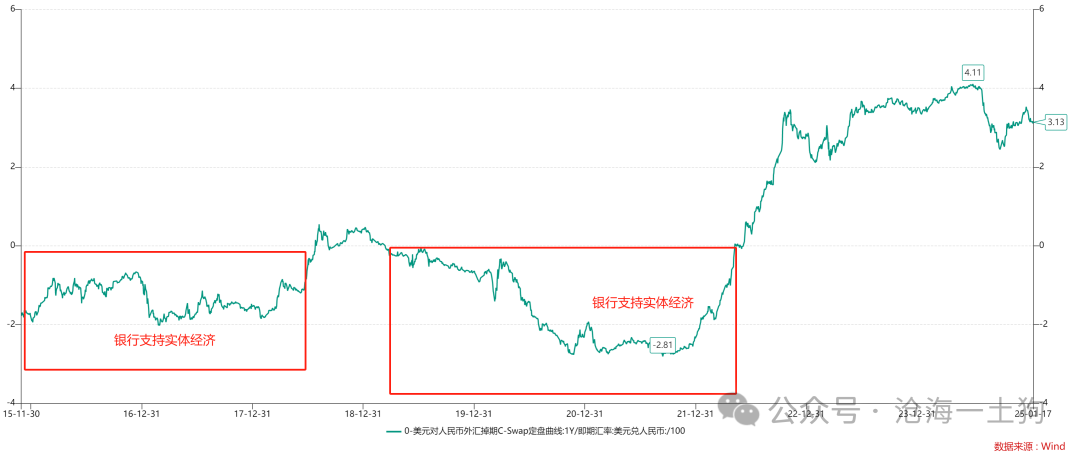

如上图所示,当一年存单利率想要低于联邦基金利率时,为了避免资本流出,根据利率平价理论,外汇掉期需要人民币升水,这会显著地压低银行的负债成本,即政府对银行进行一定的补贴。

相反,当一年存单利率比联邦基金利率高时,为了避免热钱过分涌入,根据利率平价理论,外汇掉期需要人民币贴水,这会显著地抬高银行的负债成本,即政府要对银行进行抑制。

寻求货币政策的独立性,带来了商业银行的逆周期性。

总的来说,中国的金融系统足够开放,利率平价理论是有效的,只要中国寻求货币政策的独立性,汇率方面就必然存在等量的代偿,于是,隐蔽的转移代价产生了。

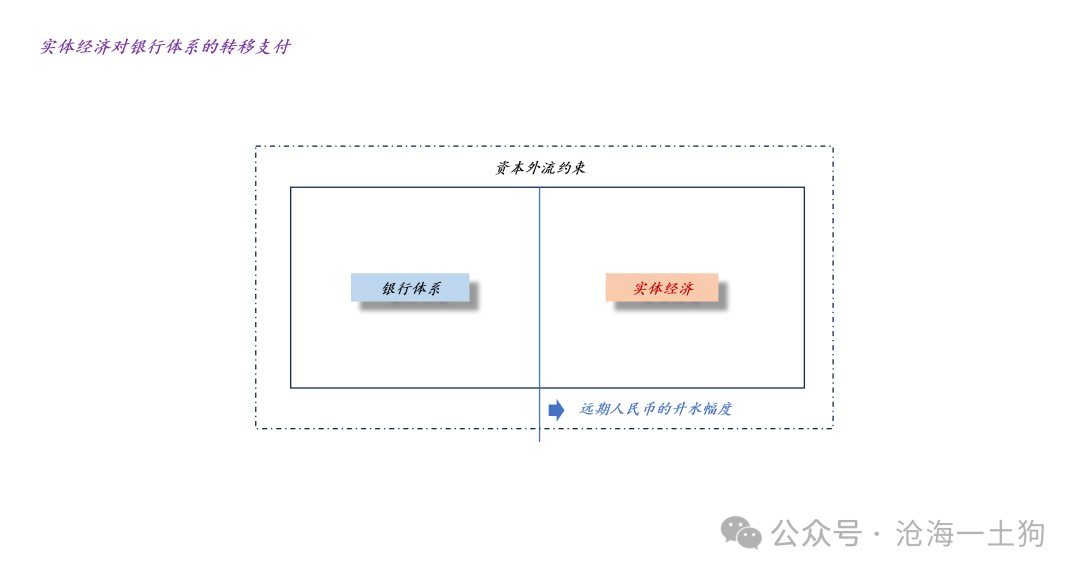

实体经济对银行的补贴

然而,政府并不是生产部门,在存在资本外流约束的前提下,补贴银行的资金必然来源于实体经济。

如上图所示,为了避免大规模的资本外流,大规模财政刺激和大规模信贷投放两个工具都受到限制。修复银行资产负债表的资源只能够来自于实体经济。

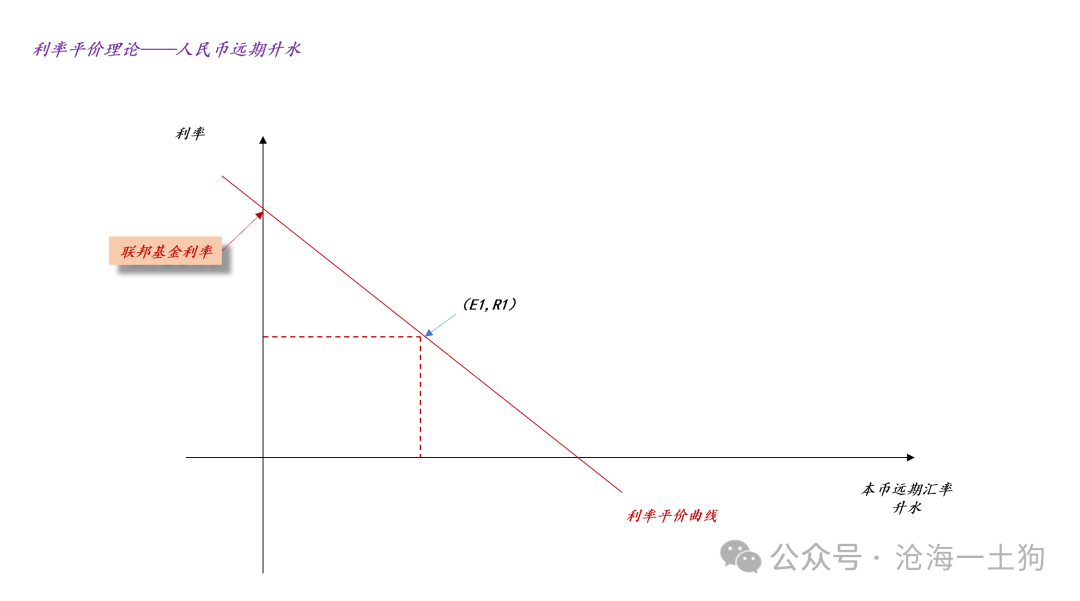

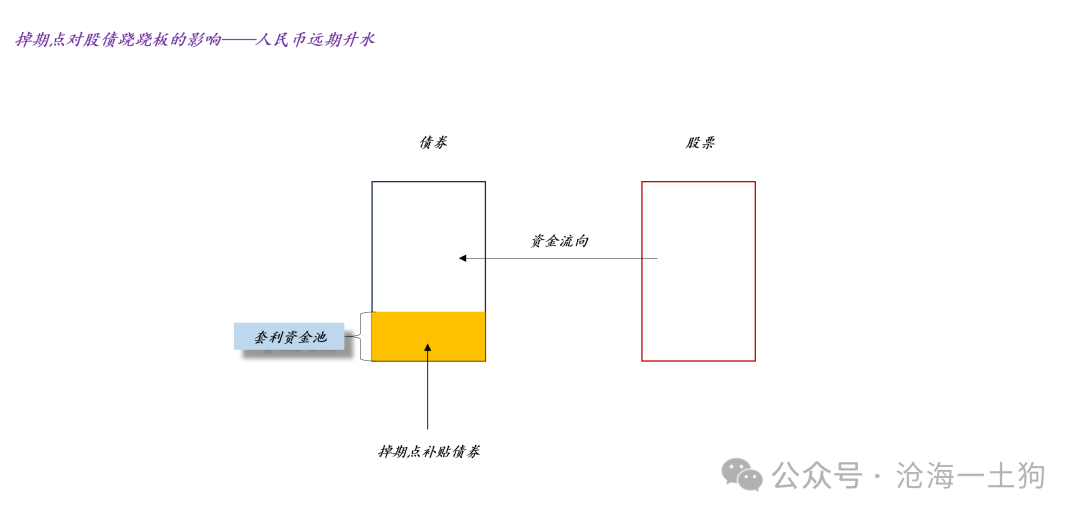

因此,人民币远期的升水幅度越大,实体经济对银行体系的支持力度就越大。在《关于资金利率上升对股市的影响》一文中,我们从汇率风险转嫁的问题上探讨过这个问题。在这篇文章中,我们的侧重点是转移支付。

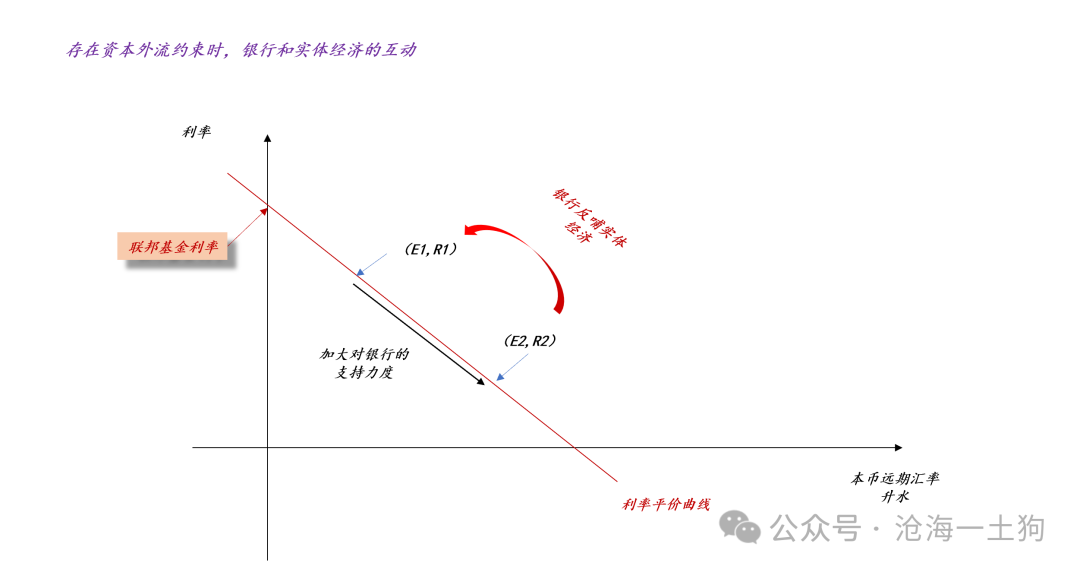

如上图所示,当内部政策利率从R1降低到R2时,实体经济对银行的支持力度加大。对称的,汇率风险范式下的表达为:当内部政策利率从R1降低到R2时,其他部门替银行部门承担更多的汇率风险。

这也解释了一个令人困惑的现象,为什么政策利率不断下降,微观体感却见不到改善??这是因为实体经济在反过来支持银行。

那么,为什么要实体经济支持银行呢??有两个原因:

1、地产对银行造成了一定的创伤,亟待修复;

如上图所示,从人民币远期升水幅度(

如上图所示,从人民币远期升水幅度()来看,在过去十年,绝大部分时候银行在默默支持实体经济,银行股也长期跑输沪深300指数。但是,在2022年7月之后,情况出现了反转,实体经济开始反过来支持银行。

那个时间点发生了什么事情呢??那个时间点最典型的事件是“断贷风波”。事后来看,地产给银行带来了一定的伤害,我们后续花了两年的时间去修复银行的资产负债表。

2、强美元周期的结束强烈依赖于政治博弈,充满了不确定性,需要优先保住命脉;

最近两年美国保持高财政赤字+高政策利率的奇异状态,给非美国家带来了巨大的压力。我们很难事先判断这种状态何时结束,因此,收缩战线,保住自身的核心命脉——银行——是最稳妥的操作。

这就好比,当一个人挨打时,会用胳膊护住自己的头部,胳膊将遭遇额外的伤害。这个头部就是银行,胳膊就是实体经济。

在这种情况下,银行也并不是无所作为,银行充当救火队长的角色,精准地去救助需要支援的行业,譬如地产。

理解了如何在美元潮汐下做好防御工作之后,我们就不难理解下面两个有些奇怪的现象了:

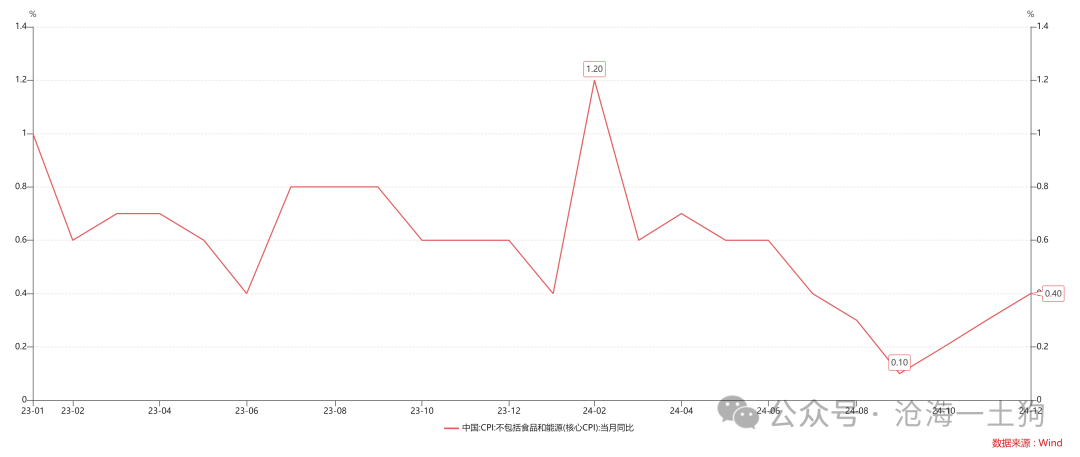

1、政策利率不断下行,核心cpi增速萎靡;

2、银行股上涨,沪深300指数萎靡;

此外,它还能解释另一个有趣的现象——“股民经验主义式地把银行当做防御板块”,这其实是因为政府在防御美元潮汐的时候,也会优先去防守银行,牢牢守住不出金融风险的底线。

十年国债和银行股的相关性

为了加固银行的抗风险能力,我们会同时在两个方面发力,一方面,降低银行的负债成本,引导一年存单利率降低;

另一方面,信贷投放方面我们也会追求精准高效,支持真正该支持的。

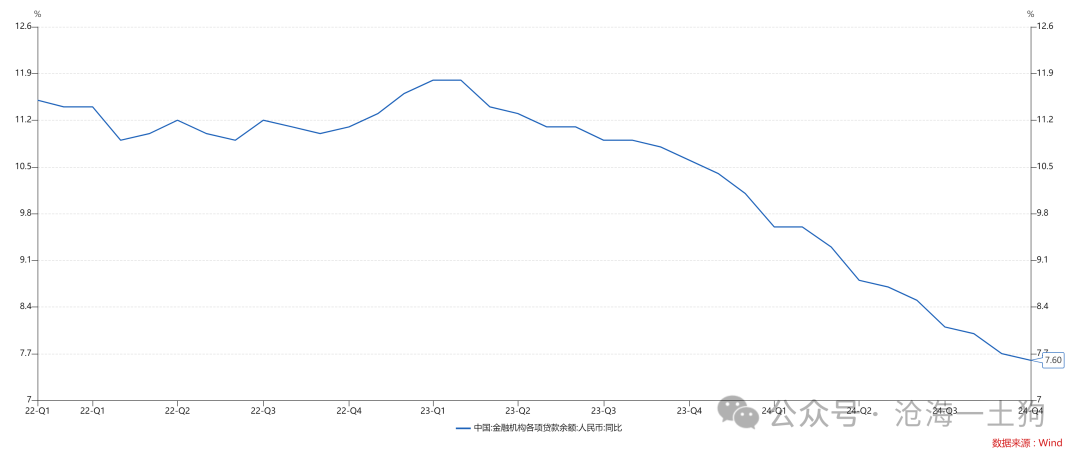

然而,很多人会把低信贷增速归结为实体经济需求不行,实际上,这些人搞反了。无论是应对资本外流压力,还是加固银行的需要,都要求银行精挑细选。

实体经济还是很缺钱的,一些人被优先满足的代价是更多人借不到钱。

因此,信贷增速所反馈的是宏观方面的攻守态势,目前,我们整体还是偏防守。

无论是银行的负债端,还是银行的资产端,均支持十年国债利率下行。根子还是在“防风险”三个字。

此外,在《关于资金利率上升对股市的影响》一文中,我们也讨论过,较高的外汇掉期点会吸引资金买入债券套利,最终驱动资金从股票涌入债市,推动十年国债利率下行。

想明白这个逻辑,我们就不难理解银行股和十年国债利率的相关性了。加强银行的抗风险能力,必然要使用以下三个手段:1、一年存单利率降低;2、人民币远期升水扩大;3、强调信贷投放的精准性和有效性。这三点又必然导致十年国债利率脱离基本面不断地走低。

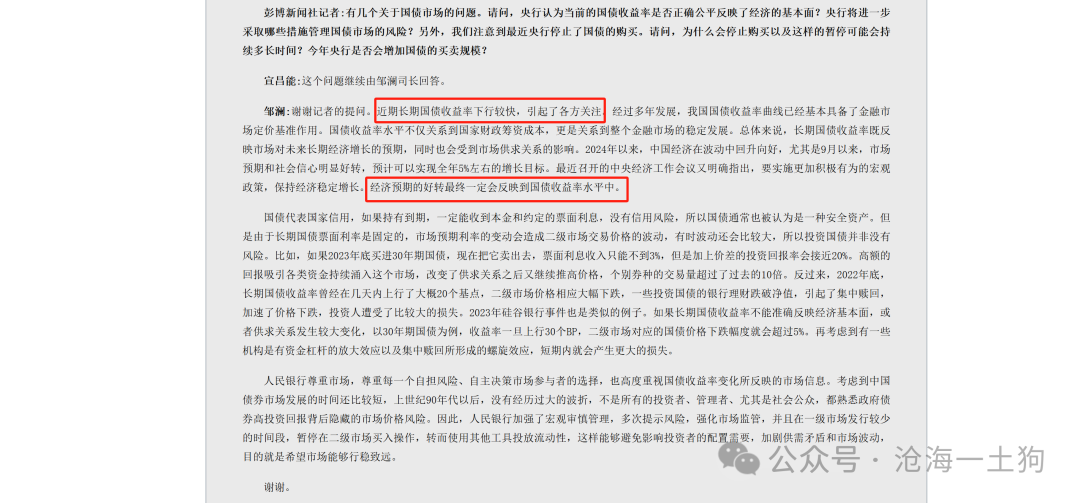

近期,央行在很多场合表达了诸如“十年国债利率过低,不反馈国内经济的基本面”这样的看法,至于具体反馈了什么,央行又没细说。

这篇文章给了一个解释,它反馈了我们对强势美元的防守姿态。

如果美元转弱或者中美关系出现新的进展,那么,这种防守姿态也会结束,十年国债利率将重新向经济基本面靠拢。

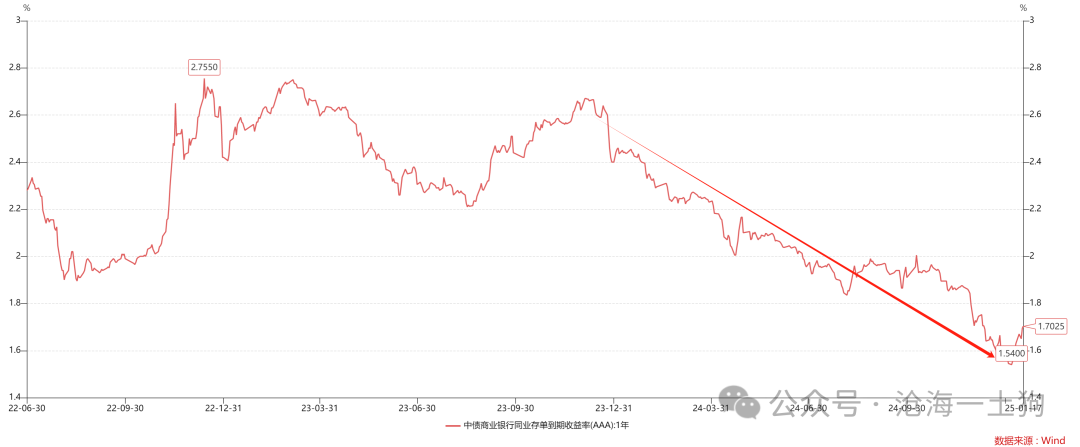

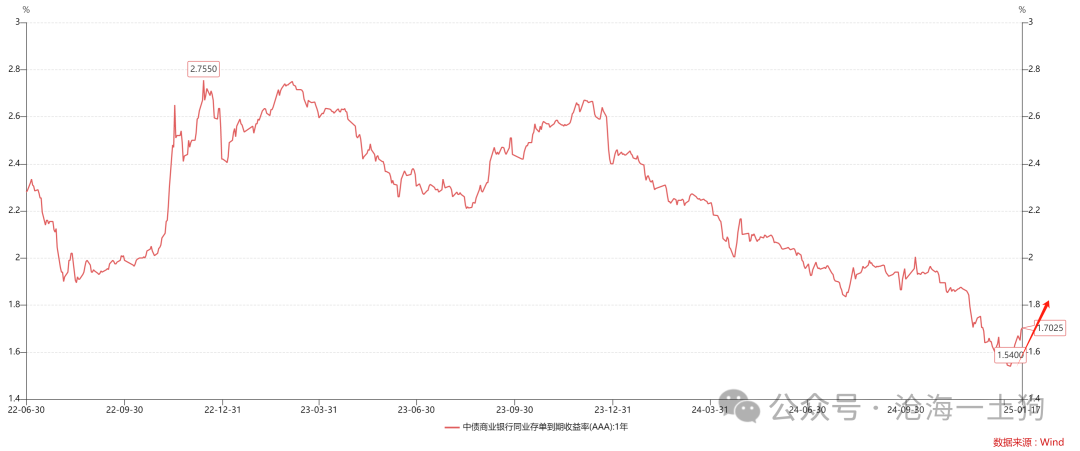

近期,一年存单利率从1.55%附近快速反弹至1.70%附近,暗示防守姿态有所松动。

另外,特朗普即将就任,双方元首已经进行了一次积极的通话,特朗普也表达出访问即将访问中国的意愿。这也预示着防守姿态即将结束。

最后,在过去几年,无论是红利板块,还是十年国债利率,均在反馈地缘政治逻辑。为了应对美国的极限施压,我们需要把防御力量集中在最要紧的部分,银行、能源等核心板块。

如上图所示,一旦防御姿态结束,那么,实体经济所面临的贴现率将逐步降低。如果降低到潜在产出5%之下,那么,微观体感将大幅改善。

当然,地缘政治充满了不确定性,后续需要我们大胆假设,小心跟踪。

ps:数据来自wind,图片来自网络

(转自:沧海一土狗)