摘要:

(来源:西部证券研究发展中心)一核心观点近期美联储降息预期有所推迟,背后则是由于通胀预期有所走高,和...

摘要:

(来源:西部证券研究发展中心)一核心观点近期美联储降息预期有所推迟,背后则是由于通胀预期有所走高,和... (来源:西部证券研究发展中心)

一

核心观点

近期美联储降息预期有所推迟,背后则是由于通胀预期有所走高,和2024年12月FOMC会议显示货币政策的天秤已重新回归通胀能够互相吻合:

1) 能源价格最近出现回升。当地时间1月10日美国宣布对俄罗斯石油实施新一轮制裁,涉及该国两家最大石油公司及183艘油轮,旨在切断俄罗斯主要的俄乌冲突资金来源,带动布伦特原油和WTI原油价格纷纷走高。在此背景下,特朗普上台之后,能否真正增加能源资本开支来缓解能源格局偏紧的状态仍存一定的不确定性。

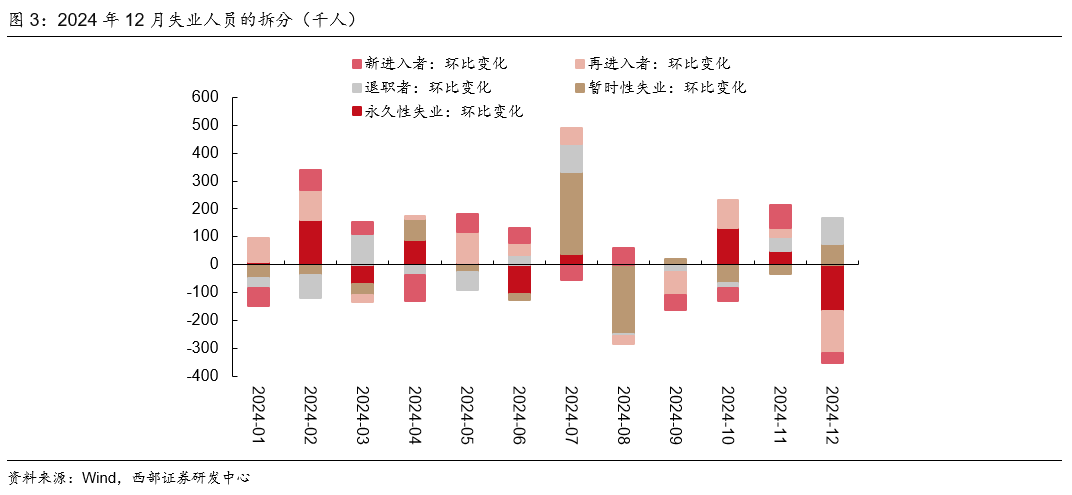

2) 2024年12月非农“总量+结构”双强的格局缓解前期劳动力市场逐步走弱对经济的拖累。从数据来看,失业率从4.2%回落至4.1%、服务业新增就业强劲、薪资粘性仍存、以及职位空缺数走高,或描绘了较为稳健的劳动力市场,尤其是失业率的下行主要为永久性失业人数的下降贡献。

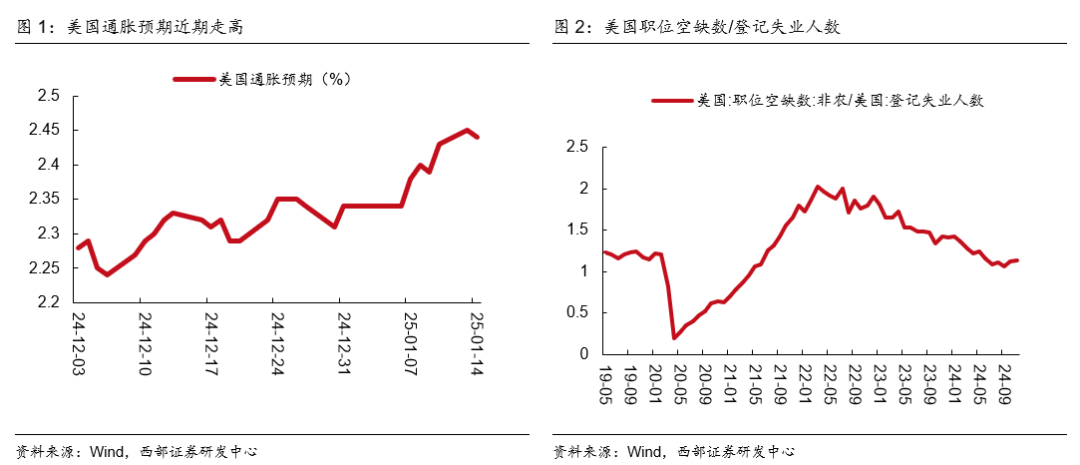

3) 在劳动力市场走强的背景下,通胀距离目标仍有一定的距离。虽然2024年12月美国核心CPI较前值有所放缓,但住房租金环比依然维持稳定增加+加州大火对未来几个月通胀或形成扰动+关税的变化是否会大面积影响全球供应链,进而推动核心商品价格,使得未来通胀的路径不确定性增加。

在基准情形下,预计2025年降息次维持在1-2次左右。我们在《地中生木:中国修复式增长出新芽——2025年宏观经济、政策与大类资产配置展望》中提出“2025年美联储降息周期维持,但幅度和力度或较低。在美国经济增速放缓,而通胀维持当前粘性较高的水平的假设下,一方面货币政策直接转向加息的概率有限,另一方面或表明这一轮美联储降息幅度最强的时间已过,降息的周期拉长,但幅度和节奏将处于较低和缓慢的状态,且在这个过程中间,美联储表态或相对中性,市场对于货币政策的不确定性增强”。更新到当前状态,产出缺口维持下行、通胀缺口上行,一季度降息的概率较低。

但我们认为降息预期仍然会出现反复横跳,尤其在以下两种情境下:

1)特朗普政府政策的预期差出现。特朗普上台带来的财政扩张是通胀预期维持较高水平的部分因素,但是关税+限制移民对美国自身的实际CPI冲击或有限,而减税政策在具体立法程序上亦存在一定的分歧,对通胀预期更多的造成双向波动,而非直接拉动通胀走高。若特朗普最终实施的政策较为温和,那么阻碍降息预期的“硬壁垒”或能得到一些缓解。

2)劳动力市场裂痕重现,叠加美债收益率维持高位以对经济施加下行压力。在通胀进展停滞不前,叠加持续强劲的消费者支出的背景下,劳动力市场的放缓是促使美联储重新开启“预防性”降息的充分且必要条件。截至2024年11月,美国每位失业人数对应1.14个职位空缺,虽然出现一定的回升,但是仍是弱于2019年的平均水平。另外,2024年12月的非农走强部分由于零售业和商业服务业新增就业显著回升提供,背后是冬季圣诞节等假期带来的需求一次性走强。后续劳动力市场若重新放缓,那么美联储也将重新审视通胀和劳动力市场的平衡。另外,最近美债收益率重新上行,企业融资成本的上升也或对资本开支形成抑制,重点关注金融条件指数、耐用品订单以及工业生产指数等。

对于资本市场来看,预计在特朗普上台之后,美元指数和美债收益率或继续存在上行的空间。美债收益率最近的上行大部分由期限溢价上行为主,通胀预期为辅助,究其根本则是对未来债务的可持续性和长期发债量高位的担忧,以此来寻求供给端扰动带来的风险补偿,叠加美国基本面韧性有余。而美元指数的走势除了美债反映的美国内生性宏观经济之外,还反映了美国经济比其他经济体更强的部分。相较之下,美股则受到估值压力、货币和贸易政策不稳定带来的负面影响。往后看,特朗普上台的政策落地时效或将决定这一趋势能否发生扭转。

二

风险提示

美国货币政策收紧超预期、全球地缘政治风险超预期。

西部宏观边泉水团队

边泉水

首席分析师。中国人民大学经济学博士,中美经济学培训中心福特班研究生;国家统计局百名经济学家景气调查特邀专家;曾长期担任中金公司高级经济学家(《机构投资者》大中华区宏观经济第一名、《亚洲货币》中国经济第一名与“远见杯”全球市场预测第一名团队成员),曾任国金证券首席宏观分析师、财新莫尼塔首席经济学家、中银国际宏观分析师(新财富宏观经济第三名团队成员)、国务院直属办事机关副处级调研员;擅长政策研究,致力于构建以大类资产配置为核心,以经济周期、流动性和政策为支点的宏观研究体系和研究团队。

刘 鎏

资深分析师。英国贝尔法斯特女王大学金融学硕士;此前在中邮保险资管中心从事组合管理工作,曾长期担任中金公司研究部经济学家(《机构投资者》大中华区宏观经济第一名与《亚洲货币》中国经济第一名团队成员),曾任北大国发院研究助理;尤其擅长宏观数据的处理、分析和预测工作,曾在“远见杯”中国经济预测评选中多次获得前三名;研究方向为中国经济总量指标分析预测、经济周期及主题研究。

杨一凡

高级分析师。约翰霍普金斯大学应用经济学硕士;曾任国金证券宏观分析师;擅长大类资产主题研究;研究方向为货币政策、美国经济及大类资产。

张馨月

助理研究员。中国人民大学应用经济学硕士;研究方向为实体经济、产业政策、侧重于行业景气度跟踪及比较。

证券研究报告:《近期美联储降息预期反复的核心矛盾》

报告发布日期:2024年1月17日

报告发布机构:西部证券研究发展中心

分析师:边泉水

分析师执业编号:S0800522070002

分析师:杨一凡

分析师执业编号:S0800523020001

本报告由西部证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格)制作。本报告仅供西部证券股份有限公司(以下简称“本公司”)机构客户使用。本报告在未经本公司公开披露或者同意披露前,系本公司机密材料,如非收件人(或收到的电子邮件含错误信息),请立即通知发件人,及时删除该邮件及所附报告并予以保密。发送本报告的电子邮件可能含有保密信息、版权专有信息或私人信息,未经授权者请勿针对邮件内容进行任何更改或以任何方式传播、复制、转发或以其他任何形式使用,发件人保留与该邮件相关的一切权利。同时本公司无法保证互联网传送本报告的及时、安全、无遗漏、无错误或无病毒,敬请谅解。

本报告基于已公开的信息编制,但本公司对该等信息的真实性、准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。对于本公司其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本报告不一致的分析评论或交易观点,本公司没有义务向本报告所有接收者进行更新。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本报告取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。本公司以往相关研究报告预测与分析的准确,不预示与担保本报告及本公司今后相关研究报告的表现。对依据或者使用本报告及本公司其他相关研究报告所造成的一切后果,本公司及作者不承担任何法律责任。

在法律许可的情况下,本公司可能与本报告中提及公司正在建立或争取建立业务关系或服务关系。因此,投资者应当考虑到本公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。对于本报告可能附带的其它网站地址或超级链接,本公司不对其内容负责,链接内容不构成本报告的任何部分,仅为方便客户查阅所用,浏览这些网站可能产生的费用和风险由使用者自行承担。

本公司关于本报告的提示(包括但不限于本公司工作人员通过电话、短信、邮件、微信、微博、博客、QQ、视频网站、百度官方贴吧、论坛、BBS)仅为研究观点的简要沟通,投资者对本报告的参考使用须以本报告的完整版本为准。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。