摘要:

中金外汇研究央行、外管局上调跨境宏观审慎调节参数2025年1月13日,央行与国家外汇局[1]将企业和...

摘要:

中金外汇研究央行、外管局上调跨境宏观审慎调节参数2025年1月13日,央行与国家外汇局[1]将企业和... 中金外汇研究

央行、外管局上调跨境宏观审慎调节参数

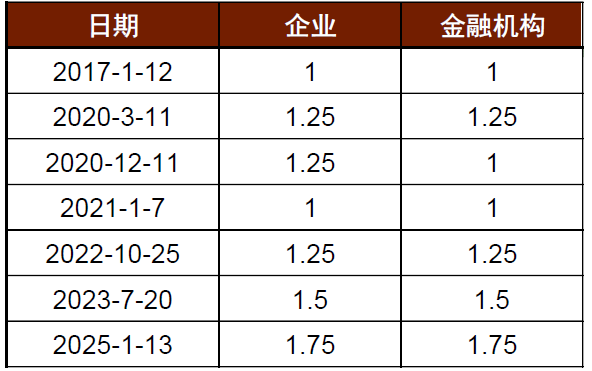

2025年1月13日,央行与国家外汇局[1]将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,并于当日实施。这是2023年7月以来首次上调该参数,已升至历史新高水平(图表1)。跨境宏观审慎调节参数上调是央行及外管局稳汇率系列政策中的最新举措,我们认为,这有助于鼓励外债融资,助力国际收支的平衡,也继续释放了货币当局坚决稳定汇率的决心,进一步稳定外汇市场预期。

图表1:跨境融资宏观审慎调节参数的历次调整

资料来源:中国人民银行,中金公司研究部

我们认为,上调跨境宏观审慎调节参数能够直接增加境内企业与金融机构的外债融资额度,幅度约16.7%。

我们在此前的报告中介绍,境内企业和机构的跨境融资宏观调节审慎参数首次出现在2017年的银发【2017】第9号文[2]。该文件用“全口径外债”的管理方式,让境内的非外商投资企业和机构有了举借外债,通过引入境外低成本资金优化资产负债结构的能力。与传统外商投资企业和机构适用的“投资总额和注册资本之差”(“投注差”)的外债额度相比,全口径外债的管理方式规定了境内企业和机构的跨境融资风险加权余额上限作为外债融资额度的上限。根据9号文中的设定:跨境融资风险加权余额上限=资本或净资产*跨境融资杠杆率*宏观审慎调节参数。其中,资本或净资产项目的计算方式为:企业按净资产计,银行类金融机构按一级资本计,非银行金融机构按资本计。跨境融资杠杆率的设定为:企业和非银行金融机构为1,银行类金融机构为0.8。宏观审慎调节参数设定为1。因此,央行与外管局本次将宏观审慎调节参数由1.5上调至1.75, 意味着在“全口径外债”的融资模式下,境内企业和金融机构的外债额度提高了16.7%。

跨境宏观审慎调节参数上调的背景与宏观意义

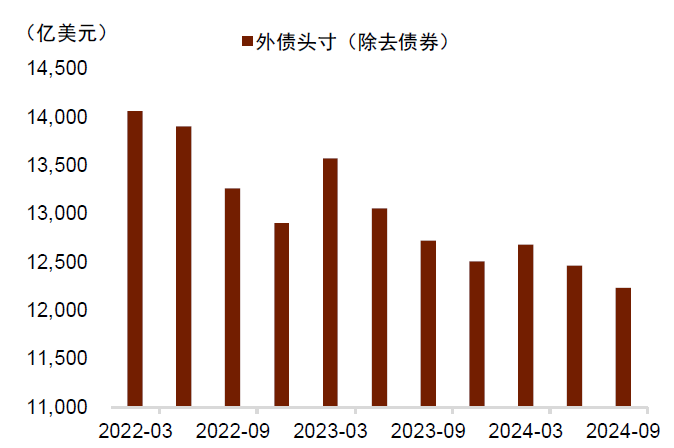

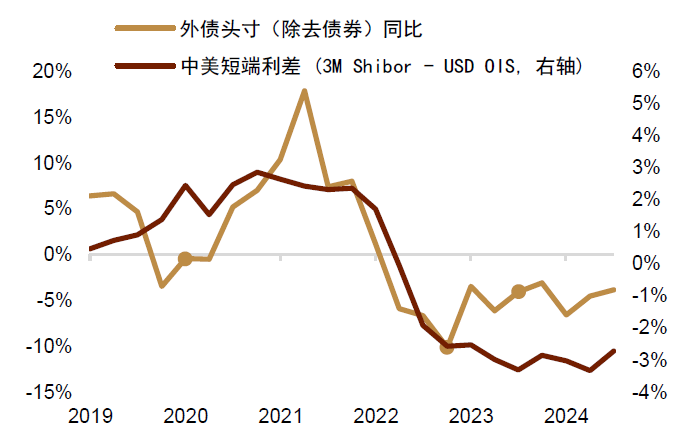

依据全口径外债数据,我们发现企业与机构近年来持续推进外债“去杠杆”。我们剔除债券投资(存在债券通等跨境证券投资的扰动),并构建企业与机构的外债(除去债券)头寸数据[3]。相关数据显示,随着近年来中美利差压低乃至倒挂,企业和机构的外债头寸增速不断走低(图表2),显示外债“去杠杆”趋势明显。

图表2:企业与机构的外债头寸近年来走低

资料来源:Wind,中金公司研究部

上调跨境宏观审慎调节参数或具有改善国际收支、释放稳汇率信号的双重意义。

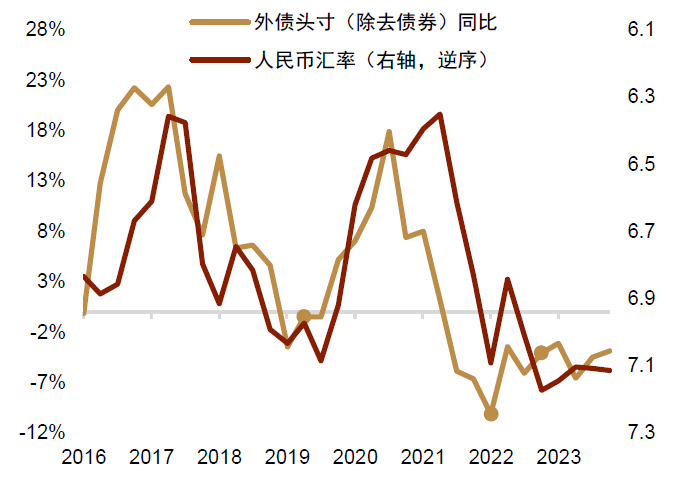

我们认为,企业外债融资需求与中美利差、政策支持等因素均有联系。当美元利率或融资成本较高时,企业或机构往往倾向于减少以美元等计价的外债头寸,并增加本币融资需求。因此,自2022年3月美联储开启加息周期后,企业与机构的外债规模不断缩减,并转向持有更多的外币资产,企业外债头寸与中美利差更多呈现较明显的正相关。我们认为,若部分企业、机构被外债融资余额上限约束,此次上调跨境宏观审慎调节参数有助于释放其外债融资需求,进而平衡跨境金融项目收支及缓解外债去杠杆压力,对维护外汇市场韧性有积极意义。从历次经验来看,我们发现外债头寸能够在参数上调后的1-2个季度出现二阶导改善。2020年3月来,共有四次跨境融资宏观审慎调节参数的上调,就前三次上调来看,外债头寸的同比变动均在随后的1-2个季度改善。即使是在中美利差不断加深的2023年,在2022年四季度上调参数后,外债头寸的同比跌幅也在随后出现了明显的收窄。不过从更长期的角度来看,企业增加外债的意愿可能仍与中美利差的走势更为相关(图表3)。对汇率而言,我们发现2016年来跨境宏观审慎调节参数的上调或领先人民币汇率的调整1-3个季度左右(图表4),背后原因方面,我们认为可能是受参数上调后跨境资金改善影响,也可能是稳汇率信号释放后,汇率预期改善的结果。值得注意的是,汇率仍是现实中众多宏观因素达到均衡后的结果,就主要因素来看,我们认为影响后续人民币汇率压力的关键仍是美元汇率及中美利差等宏观变量。

图表3:外债头寸变化与中美短端利差

资料来源:Wind,中金公司研究部

注:黄色小点为2020年3月、2022年10月和2023年7月对应季度

图表4:外债头寸变化与人民币汇率

资料来源:Wind,中金公司研究部

注:黄色小点为2020年3月、2022年10月和2023年7月对应季度

除上调跨境宏观审慎调节参数外,近期货币当局还通过较多措施稳定外汇市场预期。

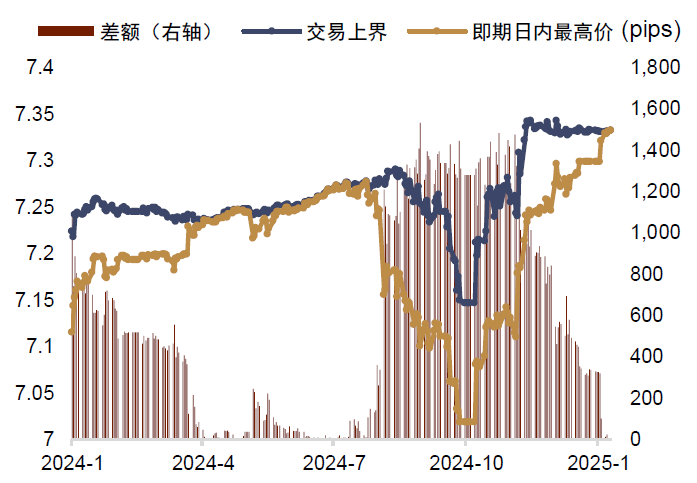

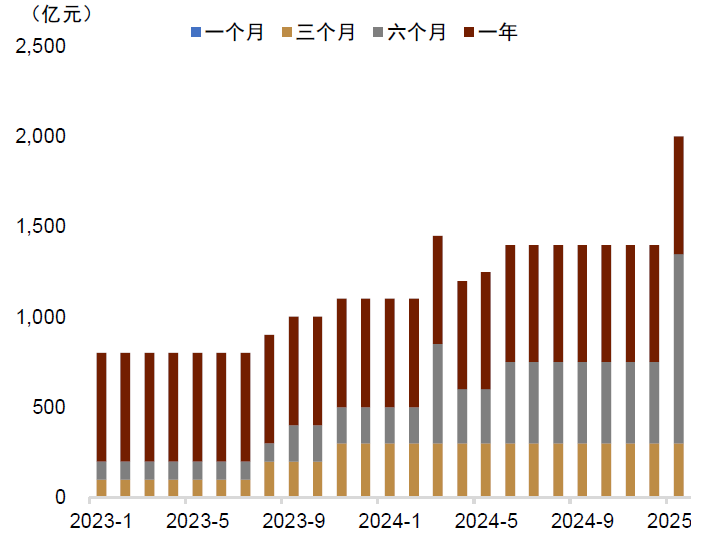

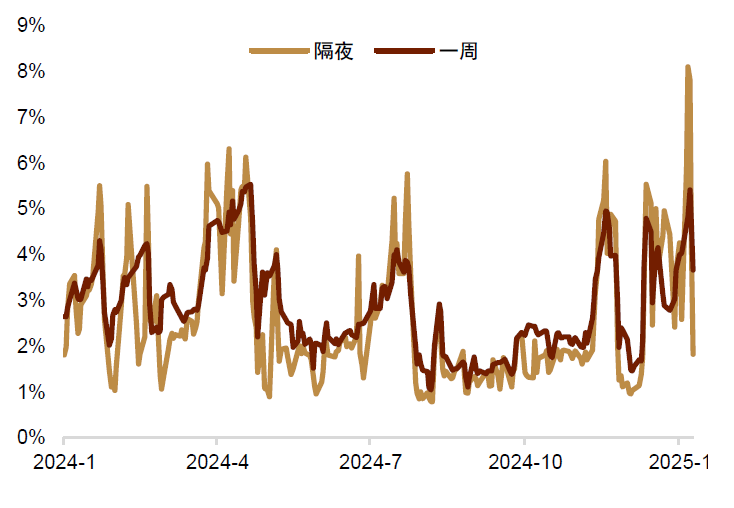

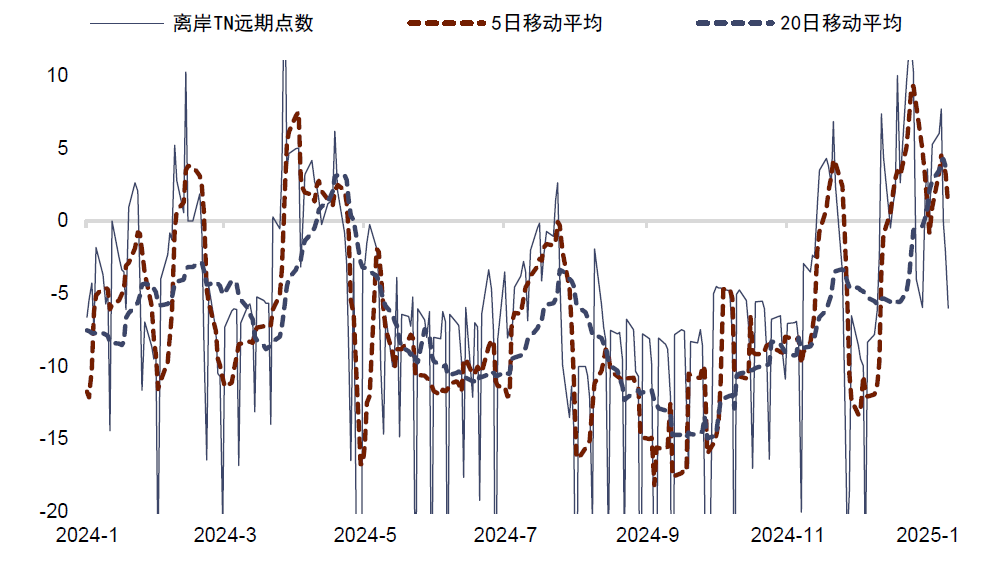

近期的稳汇率举措还包括逆周期因子调控、离岸人民币流动性收紧以及货币当局的发声。首先,近期中间价保持较小的调整幅度,已成为限制在岸汇率下跌的直接调控力量。根据目前的汇率机制,在岸汇率的日内上限不能超过中间价上方2%的水平。1月10日,在岸汇率微幅下跌,日内高点与低点仅差27 pips,高点距离交易上界已不足1 pip,创历史新低水平,这显示中间价直接决定了汇率当日的贬值“额度”(图表5)。其次,离岸流动性收紧的趋势明显,这有助于货币当局调控离岸人民币汇率水平。由于中间价机制不适用于离岸市场,或是为避免离岸汇率的波动对在岸市场形成扰动,1月9日,央行[4]宣布1月将在香港发行600亿元央票,期限为6个月。此次央票的600亿元规模均为增发,存量离岸央票规模升至2,000亿元,创历史新高(图表6),上周CNH Hibor(图表7)及CNH TN远期点数均明显走高(图表8),显示离岸人民币的融资成本对应攀升,做空CNH所面临的压力随之加大。

图表5:在岸汇率贴近交易上界

资料来源:Bloomberg,中金公司研究部

图表6:离岸央票存量规模升至历史新高

资料来源:Wind,中金公司研究部

图表7:CNH Hibor利率近期一度明显走高

资料来源:Wind,中金公司研究部

图表8:CNH TN远期点数处于较高水平

资料来源:Bloomberg,中金公司研究部

最后,货币当局在1月13日午前再次强调“三个坚决”。中国外汇市场指导委员会会议近日在京召开[5],会议讨论了近期外汇市场形势,部署了加强外汇自律管理有关工作。会议表示“要坚定不移保持人民币汇率在合理均衡水平上的基本稳定”,并“坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险”。会议首次提出要“对扰乱市场秩序、恶意误导公众等违反自律规范的行为及时采取措施”,并要求外汇市场自律机制成员“不得扰乱市场秩序,不得推波助澜加剧顺周期行为”。此外,潘功胜行长在亚洲金融论坛开幕式上也表示[6]“坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险”。

往后看,还可能出台什么稳汇率举措?

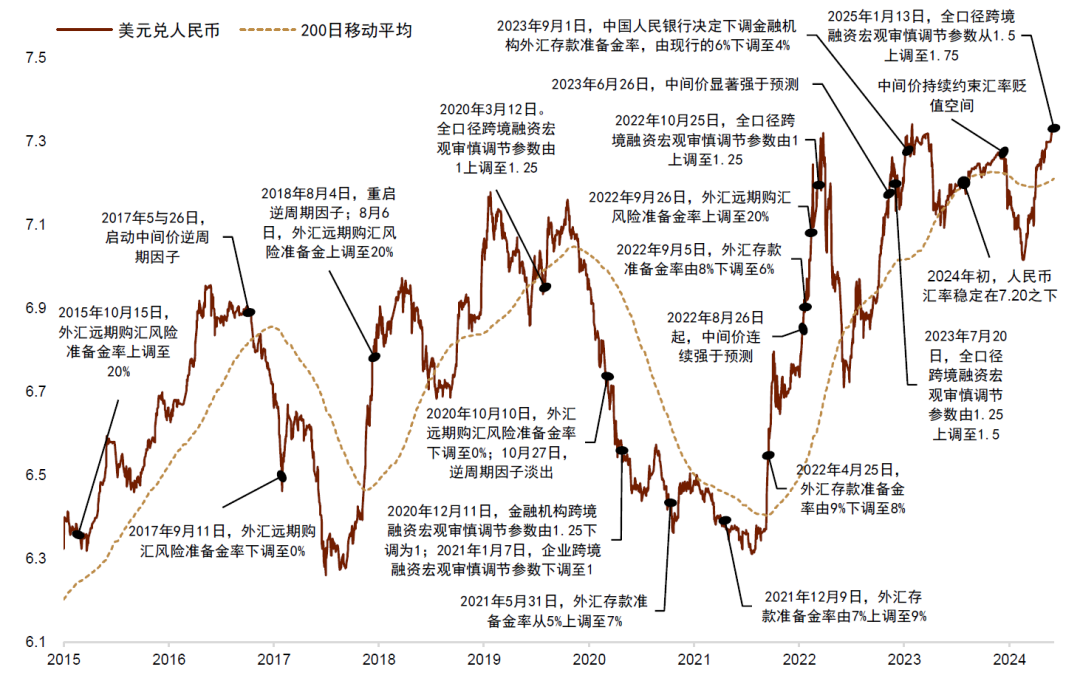

目前央行已颁出较多稳汇率政策,往后看,我们认为央行的稳汇率“工具箱”中仍有相应工具。参照2015年来货币当局的汇率调控经验(图表9),我们认为目前货币当局已动用了较多的稳汇率工具,并取得了良好的成效。往后看,我们认为已在实施的稳汇率工具力度或进一步增加,也可能继续动用其它常规稳汇率工具如(上调)外汇远期购汇风险准备金率和(下调)外汇存款准备金率等,相关工具均能释放出较强的稳定汇率信号。此外,若后续汇率压力持续增加,我们认为亦不能排除增加临时的资本管制措施的可能性。

图表9:历年来货币当局的主要稳汇率措施

资料来源:中国人民银行,Wind,中金公司研究部

如何看待后续汇率走势?

外部环境尚不支持人民币汇率实现有涨有跌的双向波动。进入2025年,美元利率、汇率继续表现强势,非美货币汇率普遍承压,人民币汇率概莫能外。新年以来,包括人民币在内的主要货币大多对美元贬值,人民币汇率的跌幅相对较小,主要还是由于货币政策稳汇率政策的努力。近期公布的美国非农等就业数据较强,其经济表现领先较多主要非美经济体,美元指数亦站上110,续创2022年12月来新高。在外部压力尚未缓解的背景下,我们认为人民币后续或继续面临一定的贬值压力。

中短期来看,我们认为汇率或在稳汇率政策的支撑下保持偏低波动。

首先,货币当局有能力、有意愿维持外汇市场稳定,人民币汇率预期料将维持稳定。近期货币当局继续强调[7]“增强外汇市场韧性”和“坚决对扰乱市场秩序行为进行处置,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险”,稳汇率政策亦相继出台。我们认为当前稳汇率政策的重要性正在逐步凸显,且中国外汇储备维持在3.2万亿美元的历史较高水平[8],或令市场相信中国货币当局有意愿且有能力维持外汇市场稳定。

其次,在货币当局的有力支持下,汇率或偏缓下跌。近期汇率的显著特征是贴近中间价设定的交易上界,参考2024年的相似经验,我们认为后续汇率可能中期内继续沿着交易上界贬值。具体来看,2024年初,人民币汇率在7.20点位以下横盘已久,并于3月22日首度突破,中间价上方2%的交易上界旋即接替了7.20的绝对水平,成为汇率下跌的直接约束。在随后约四个月的时间内,中间价以偏慢的速度向上调整,而由于美元处于高位,且中国经济增速修复速率有限,汇率则是沿着中间价设定的交易上界贬值。这样的情形直至7月末,全球外汇市场因避险情绪转向套息交易平仓,人民币汇率明显上涨而结束。

中长期来看,美元回落或中国财政发力均利于人民币汇率压力的减轻,汇率将逐步实现有涨有跌的双向波动。

人民币汇率下跌的压力源于美元资产回报率高于人民币资产回报率,资金在利差驱动下追逐美元资产。我们认为,后续若美国经济逐步在高利率压力下走向疲软,美元资产回报率或随之下降,这有助于资金流向美元资产的动力减轻,对人民币汇率有推动作用。若后续财政、货币政策进一步配合发力,中国经济预期加速改善,人民币资产回报率明显提升,则有助于拉动人民币汇率走强。我们认为,随着中国经济持续的稳健增长,若内外部有利因素进一步积累,人民币汇率有望在中长期表现得更为积极。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5564055/index.html

[2]http://www.gov.cn/xinwen/2016-04/30/content_5069454.htm

[3]根据中国全口径外债数据中的贷款、贸易信贷与预付款和货币与存款等债务工具加总而成。

[4]http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125472/5561762/index.html

[5]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5564058/index.html

[6]https://mp.weixin.qq.com/s/GbvZjfw6Z94tVB_nC2W3Rg

[7]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5557004/index.html

[8]https://www.gov.cn/lianbo/bumen/202501/content_6996800.htm

本文摘自:2025年1月14日已经发布的《稳定汇率政策再加码——评跨境融资宏观审慎调节参数上调》

李刘阳,CFA 分析员 SAC 执证编号:S0080523110005 SFC CE Ref:BSB843

施 杰 联系人 SAC 执证编号:S0080123040056

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

(转自:中金外汇研究)