摘要:

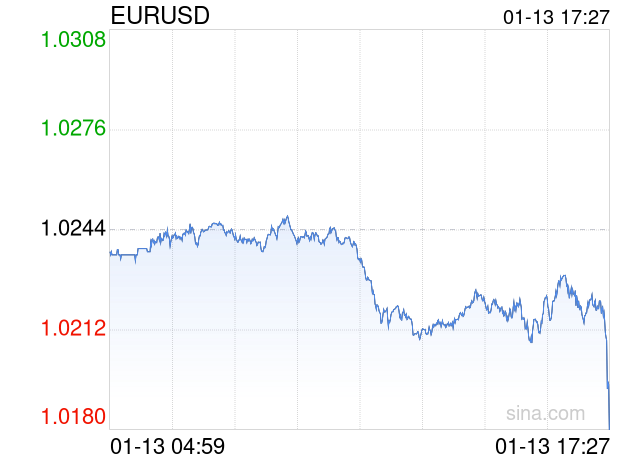

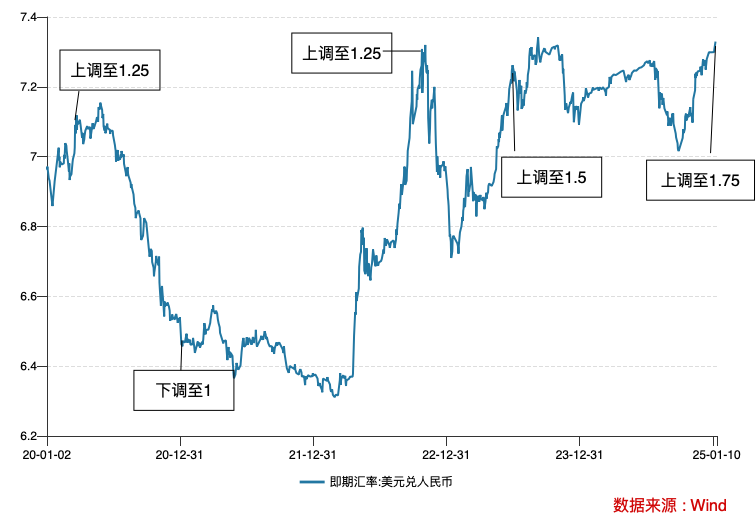

01央行释放进一步稳汇率信号1月13日早间,央行发布公告称,“为进一步完善全口径跨境融资宏观审慎管理...

摘要:

01央行释放进一步稳汇率信号1月13日早间,央行发布公告称,“为进一步完善全口径跨境融资宏观审慎管理... 01

央行释放进一步稳汇率信号

1月13日早间,央行发布公告称,“为进一步完善全口径跨境融资宏观审慎管理,继续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,于2025年1月13日实施。 ”这是2022年以来央行第3次上调跨境融资宏观审慎调节参数,也是该机制实施以来参数的新高。

企业跨境融资宏观审慎调节参数,主要影响境内企业跨境融资行为。 通常来说,参数下调意味着境内企业跨境融资敞口空间进行压缩,相应地将减少跨境资金流入、减少我国整体外债规模; 参数上调,则是在扩大资本流入,其中包括境内机构借用外债空间进一步扩大等,属于跨境资金流动宏观审慎管理措施之一。 该参数的上调,有利于加强境内企业跨境融资能力,从而增加境内美元流动性供应,缓解美元供需矛盾,缓和人民币汇率贬值压力。

从维稳汇率的手段看,主要有四种途径。 第一,增加美元供给,减少人民币供给,此次企业跨境融资宏观审慎调节参数无疑就是这一途径的体现; 第二,提高人民币利率,压缩中美利差,短期而言空间有限且依赖美债利率配合; 第三加强外汇管制,但这不利于人民币国际化; 第四稳增长提振经济预期,相对更偏中长期。 综合来看,第一种途径的短期政策弹性更大,效果也更明显。

对金融市场而言,企业跨境融资宏观审慎调节参数的上调无疑释放了进一步维稳汇率的政策信号,有利于对冲汇率贬值压力,但一方面考虑到特朗普上台在即,美元指数易上难下格局难改,人民币汇率面临的外部环境依然严峻; 另一方面国内经济悲观预期依然存在,境外融资成本的差异也客观存在,汇率的内生贬值压力也很难真正扭转,汇率对央行货币政策的掣肘或将延续更长时间。

02

周一策略回顾

下行空间并不乐观:债市早盘策略(2025-1-13)

【债券市场跟踪】回顾上周利率债市场:(1)短债持续上行,5年国开利率从1.40附近一路上行20bp最高到1.60,最后回落10bp到1.50。 (2)长债在前三个交易日窄幅震荡后选择了快速上行,10年国债从1.59附近快速上行8bp最高到1.67,后快速回落5bp到1.62。(3)影响因素主要包括:①央行加强稳汇率预期,发行离岸央票,并且持续OMO回笼资金,存单利率上行,叠加央行暂停买入短期国债,导致上周短债一路上行。 ②不断有关于央行约谈金融机构和提示超长期债券风险的消息,但长债在降准降息预期牵制下仅有2bp上行幅度,并很快修复。 ③周五在《金融时报》发表文章提示“避免对适度宽松货币政策过度解读”下,市场对降息力度预期有所下修,叠加央行公告暂停买入国债,长债快速上行,但日内又快速下行基本完全修复。

主导债市后续走势的核心因素是央行的态度和动作:是以宽货币呵护借春节前资金面? 还是以阶段性调控债市为主?

首先,《金融时报》发表的文章《业内专家解读适度宽松的货币政策》指出,“2024年年底的中央经济工作会议时隔14年重提适度宽松,更多是对前期货币政策立场是支持性的确认。 ”并且,“讲的是适时降准降息,而非9月26日提到的有力度降息。 ”我们判断,央行可能借这篇文章暗示第一次降息的幅度会低于预期。 由于本轮利率的快速下行蕴含了40bp的降息幅度,如果降息不及预期被进一步证实,会成为后续市场最大的利空。

其次,央行公告“鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。 ”我们判断,央行暂停买入国债的行为不会对长债产生实质性影响,但需要重视信号作用。 首先,央行此前基本都是买入短债,所以央行暂停买入国债的直接影响是导致短债的明显回调,但并不会对长债产生直接影响。

其次,央行买入国债也是投放流动性的过程,市场预期央行暂停买入国债后还可以通过其他渠道、比如降准补充流动性,我们认为这可能也要取决于央行的权衡,如果市场持续呈现出对长债的追捧,则说明需求-供给的缺口仍然存在,则不论通过什么工具释放流动性都是没必要的。 至于在地方债放量的时候是否会有降准资金支持,可能也要看彼时的供需情况,毕竟去年11-12月在没有降准的情况下市场对2万亿的地方债照样有很好的承接结果。最后,该公告并不代表央行调控债市手段的结束,反而是央行采取动作进行调控的第一次公开表态。如果利率再度大幅下行,大概率会引发央行进一步动作。

最后,上周资金面在央行OMO持续回笼、发行央票稳汇率的情况下出现边际收敛,在汇市和债市风险的双重约束下,资金面是否会成为央行阶段性调控单边风险的工具?这还需要跟踪资金面收敛的持续性。本周进入税期叠加MLF到期,需要关注央行的投放量。

综合判断,如果利率还要进一步下行,需要消除两个潜在利空的担忧,一是央行降息力度可能不及预期的利空,二是利率如再度下行,可能逼迫央行开展进一步动作,以及资金面是否会持续收敛的利空。所以,目前长端利率的下行空间并不乐观,虽然周五利率快速修复了上行幅度,但鉴于赔率不足问题,下行还是以止盈为主,调整后可以适当博取短线多头。

由短向长传导:债市午盘策略(2025-1-13)

【债券市场跟踪】周一上午各期限利率普遍回调,中短债回调幅度依旧大于长债,主要在于资金面进一步收紧,直接传导到短端,央行早盘释放进一步稳汇率信号,也对资金面产生收敛预期。从期限来看,短债的回调较上周进一步向7-10Y利率传导,说明资金面偏紧的预期正在渐次向长端传导。

信息方面,中国2024年12月出口(以美元计价)同比增长10.7%,前值增6.7%;进口增长1.0%,前值降3.9%;贸易顺差1048.4亿美元,前值974.4亿美元。12月出口数据较好,但市场可能理解为在特朗普上台前的抢出口行为,对市场影响不大。

目前长端利率调整幅度较低,而央行着重强调长久期的风险,所以虽然长端暂时表现强势,但下行空间有限,需要关注赔率不足带来的反转风险。短端调整后性价比提高,因为央行维稳春节前资金面的概率较大,可以择机布局短债。

吉灵浩 SAC:S0360623070003

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。