摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 12月CPI同比略有回落...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 12月CPI同比略有回落... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

12月CPI同比略有回落,PPI降幅有所收窄。CPI主要受食品因素拖累,核心CPI已经连续三个月触底回升,初显复苏迹象。PPI方面,能源化工价格受季节性需求上升影响,房地产和基建逐渐停工压制黑色价格,建材行业虽有产能置换但提振幅度较小,同时中下游制造业价格下跌反映需求不足。2025年CPI和PPI同比的翘尾因素相较 2024年都下降了 0.2ppt,今年通胀中枢主要取决于广义财政对内需的提振程度,而“综合整治内卷式竞争”对通胀的贡献可能有限。

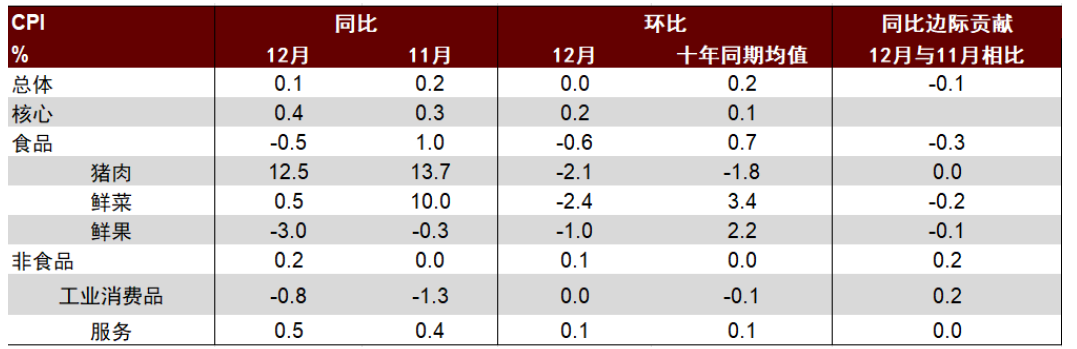

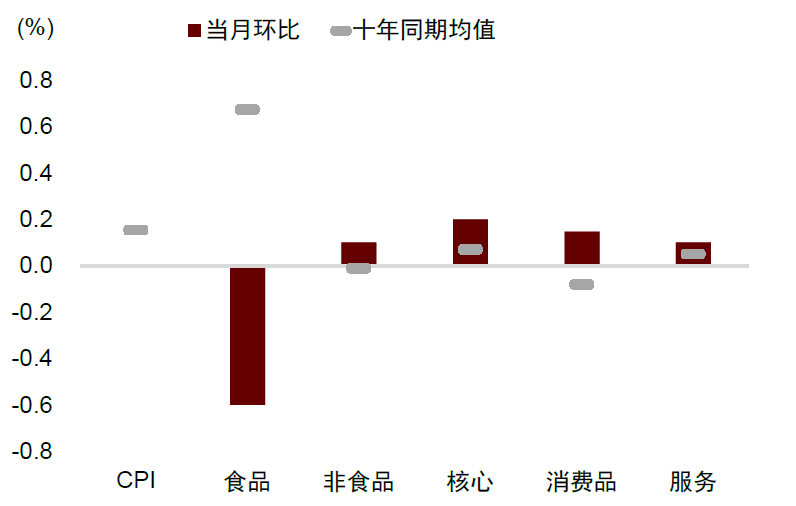

12月CPI同比从0.2%小幅回落至0.1%,与我们预测一致,但核心CPI连续三个月回升,从上月的0.3%进一步回升至0.4%。

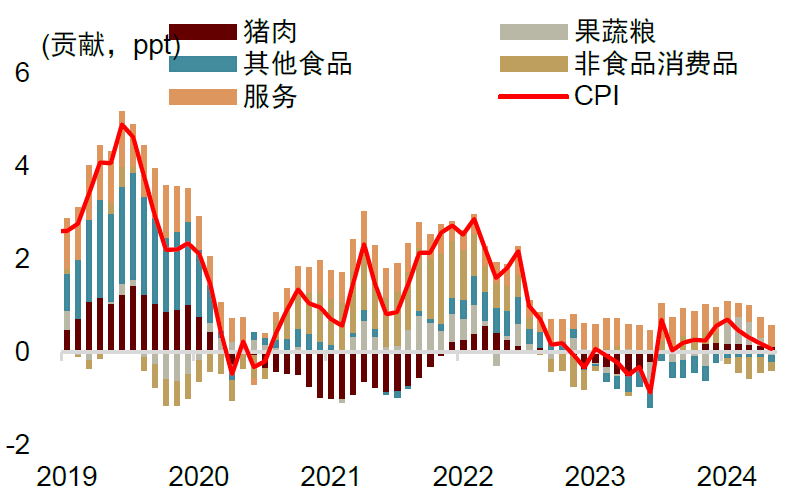

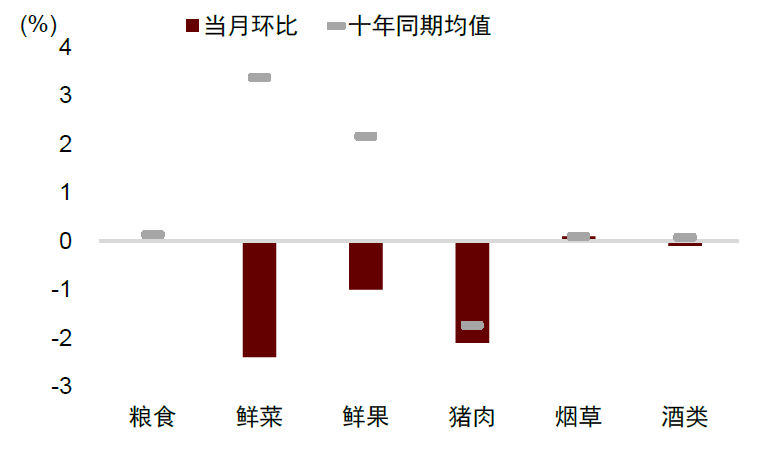

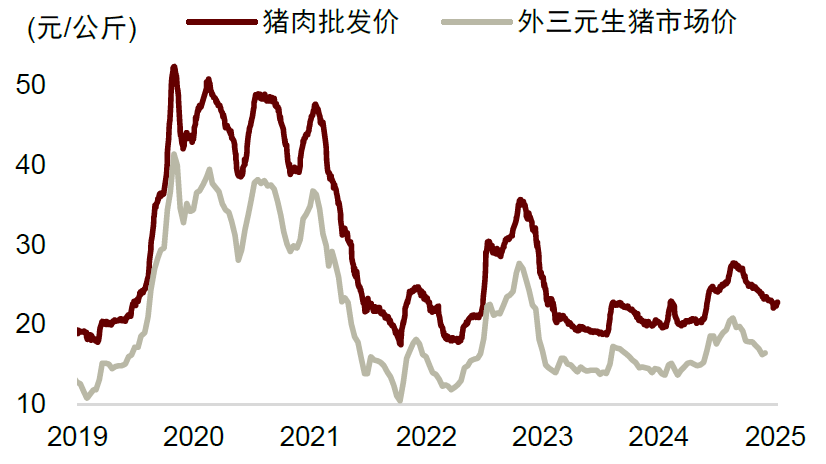

► 食品方面,由于天气条件转好利于农产品运输叠加猪肉供给充足,带动食品同比从1.0%进一步下滑至-0.5%。12月天气条件转好,利于农产品生产和运输,鲜菜、鲜果价格环比分别从-3.0%和-13.2%收窄至-2.4%和-1.0%;猪肉需求端消费信心不足,供给端受前期压栏惜售、二次育肥等因素影响带动猪肉价格环比从-3.4%收窄至-2.1%。

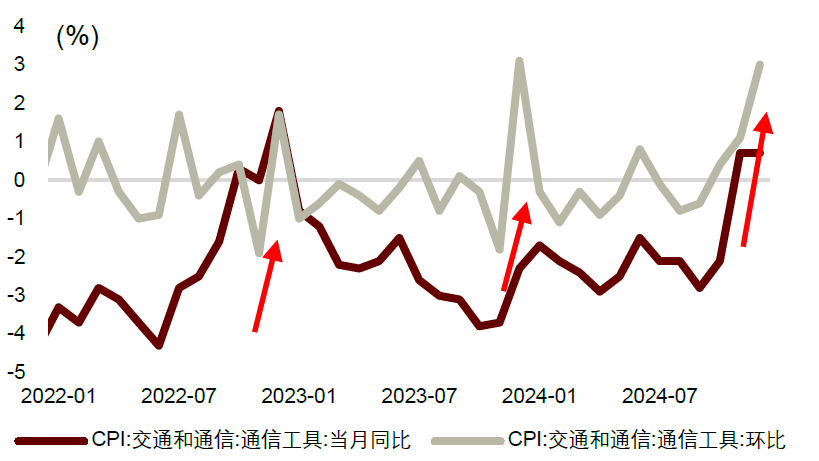

► 工业消费品方面,能源价格12月呈现震荡态势,核心消费品受以旧换新政策影响有所提振。原油消费预期较差压制油价,但供暖季燃气需求上升,能源价格环比从-3.8%收窄至-1.7%。核心工业消费品CPI与11月持平于0%,受耐用品以旧换新影响,家用器具分项环比从11月的-0.9%回升至0.4%。受新品上市影响,通信工具价格环比由11月的1.1%上涨至3.0%,同比与上月持平于0.7%,但这一现象在过去两年年底均有所体现。

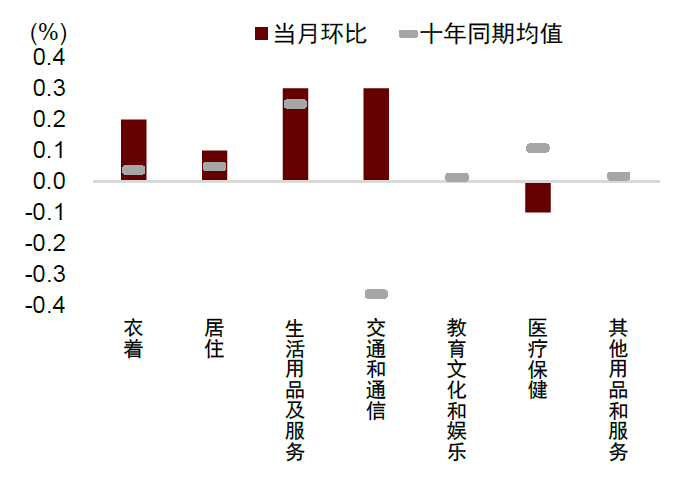

► 服务CPI同比由0.4%回升至0.5%,核心CPI连续三个月回升至0.4%。临近元旦假期出行、娱乐和家庭服务需求增加,飞机票价格由11月环比-8.6%转为4.6%,旅游环比由-5.4%转正为0.1%。家庭服务、房租等均涨超季节性。

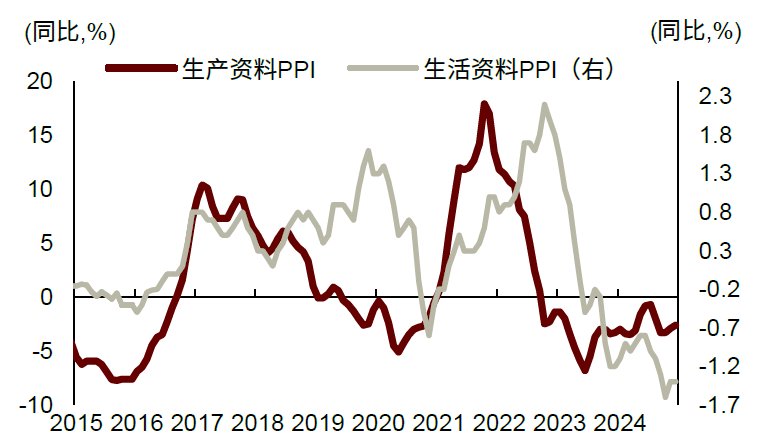

12月PPI同比从-2.5%收窄至-2.3%,低于我们预测的-2.2%,环比由11月的0.1%转为-0.1%。环比下滑的子品类由11个增加至13个。其中生产资料价格环比由0.1%下降至0%,生活资料价格环比由0%下降至-0.1%。

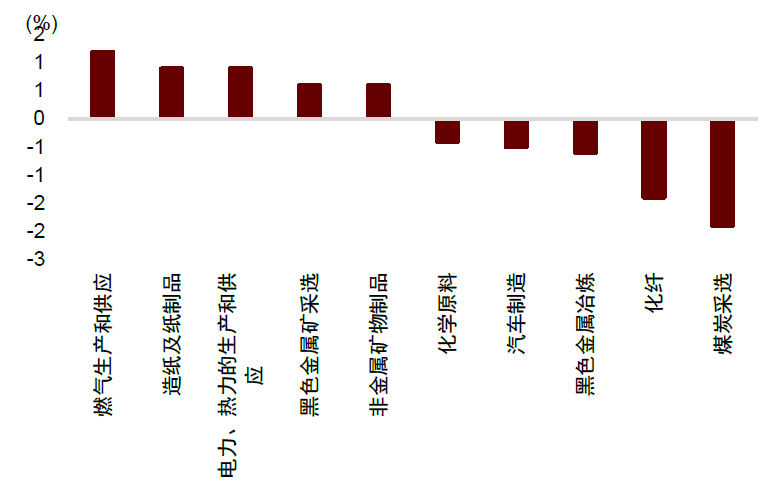

► 能化方面,燃气和电力季节性需求上升。国内石油、天然气开采价格由-0.4%转正为0.1%。燃气、电力需求季节性增加,燃气生产和供应业价格环比由0.7%进一步上涨至1.2%,电力热力生产和供应业价格环比由0.3%进一步上涨至0.9%。电厂备煤较为充足叠加煤炭新增需求有限,煤炭开采和洗选业价格环比由-0.4%进一步下降至下降1.9%。

► 黑色金属和建材方面,受房地产和基建陆续停工影响价格有所回落。黑色金属冶炼和压延加工业价格由0.2%转为下降0.6%。水泥玻璃行业产能置换逐步推进,非金属矿物制品业价格环比由1.2%下滑至0.6%。

► 有色方面,鹰派降息压制铜价,亏损压力下电解铝供给或出现收缩提振铝价,有色金属冶炼及压延加工业价格环比由1.2%下降至0。

► 制造业方面,汽车制造业环比下滑但新能源车价格略有改善。汽车制造业价格环比由-0.01%走阔至-0.03%,但其中新能源车整车制造价格环比上涨0.7%。

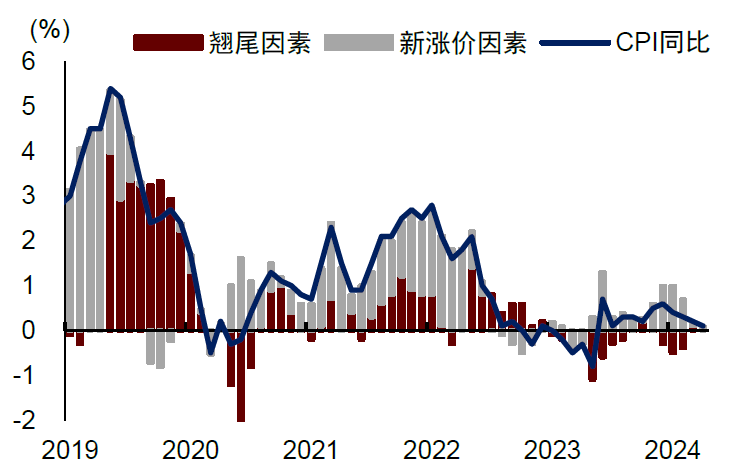

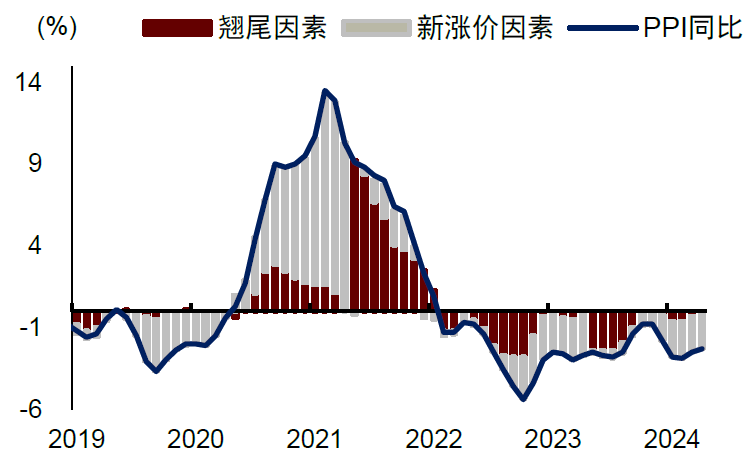

2024年CPI和PPI同比分别为0.2%和-2.2%,相较2023年均有所回升但仍低于预期,背后仍是内需不足的问题。虽然四季度伴随着宏观政策加力,核心CPI呈现出边际改善的态势,但其持续性仍需观察外生政策的力度。往前看,2024年留给2025年CPI和PPI同比的翘尾因素在-0.5ppt和-1.2ppt,相较于2023年留给2024年的-0.3ppt和-1.0ppt,CPI翘尾贡献下降了0.2ppt,PPI翘尾贡献也下降了0.2ppt。中央经济工作会议上明确提出“着力实现增长稳、就业稳和物价合理回升的优化组合”,能否实现“物价合理回升”主要取决于广义财政对内需的提振,而“综合整治内卷式竞争”对通胀贡献可能有限。

图表1:CPI分项增速与贡献

资料来源:Wind,中金公司研究部

图表2:CPI 同比拆解翘尾与新增贡献

资料来源:Wind,中金公司研究部

图表3:PPI 同比拆解翘尾与新增贡献

资料来源:Wind,中金公司研究部

图表4:12月CPI同比主要受食品分项拖累

资料来源:Wind,中金公司研究部

图表5:核心CPI和服务CPI涨超季节性

资料来源:Wind,中金公司研究部

图表6:食品分项中各项均弱于季节性

资料来源:Wind,中金公司研究部

图表7:供给充足压制猪价

资料来源:Wind,中金公司研究部

图表8:衣着居住和通信分项均涨超季节性

资料来源:Wind,中金公司研究部

图表9:每年年末均出现通讯工具价格上涨的现象

资料来源:Wind,中金公司研究部

图表10:PPI生产资料和生活资料持续分化

资料来源:Wind,中金公司研究部

图表11:12月PPI环比前5和后5的行业

资料来源:Wind,中金公司研究部

本文摘自:2025年1月9日已经发布的《核心通胀改善,但持续性仍待政策加力——2024年12月物价数据点评》

黄文静 分析员 SAC 执证编号:S0080520080004 SFC CE Ref:BRG436

吕毅韬 联系人 SAC 执证编号:S0080124050005

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988