摘要:

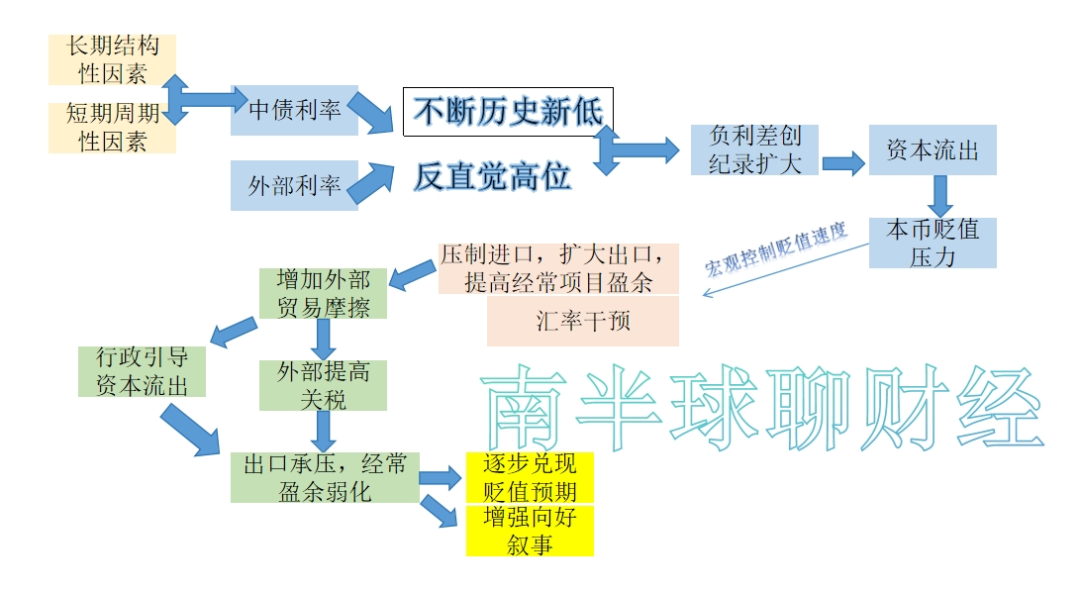

1、如图,之前的文章已经解释过长期结构性因素对金融市场的影响,现在很多声音都在描述(责怪)短期周期性...

摘要:

1、如图,之前的文章已经解释过长期结构性因素对金融市场的影响,现在很多声音都在描述(责怪)短期周期性...

1、如图,之前的文章已经解释过长期结构性因素对金融市场的影响,现在很多声音都在描述(责怪)短期周期性因素的缺失(不及时),还有很荒唐的声音认为是“货币增发”不足够导致的问题深化,可见智力欠费严重;这些欠费的人组成了投资市场最宝贵的资产——韭菜;

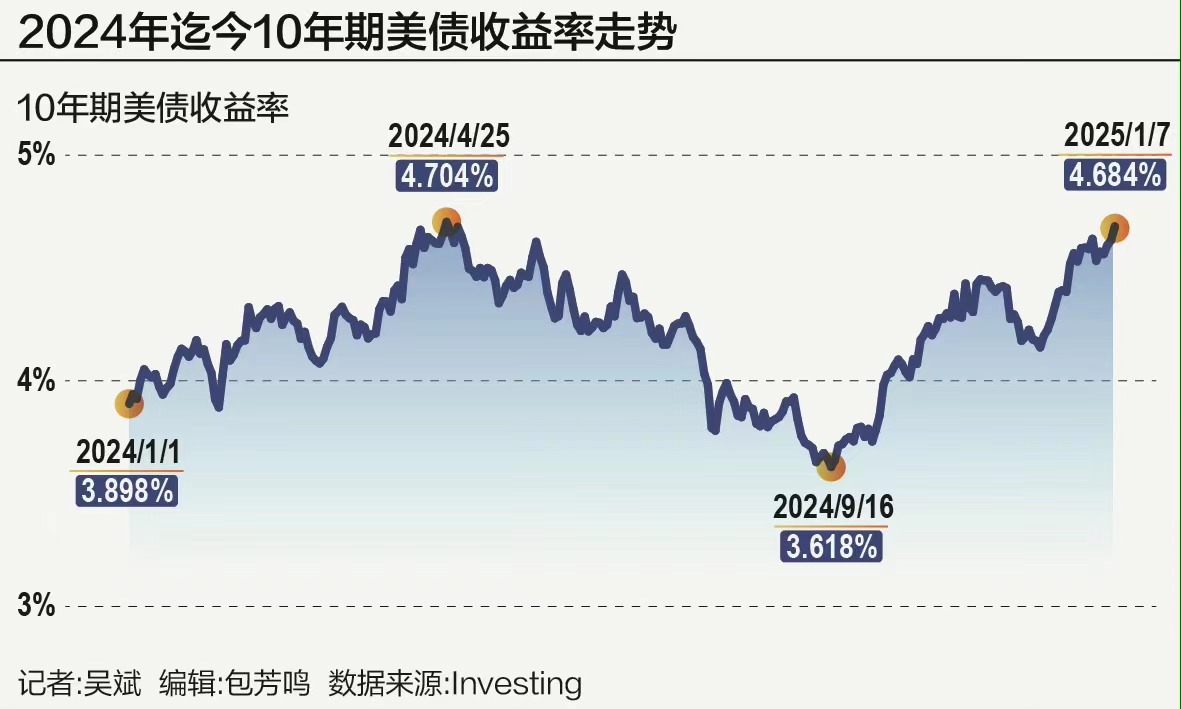

2、货币的锚是税,一旦经济健康循环得出的广义TAX增加(不是强加),那么货币就是“以我为主”的,如果扭曲经济,为了单纯追求宏观数据而忽视个体获得感,那么抗税行为会增多,则货币的锚弱化,经济的锚实际变成没有收入覆盖的债,这种债不断增多则压制利润率,导致利率下行;

3、健康循环的基石是生产者、消费者、征税者三者之间的分配均匀,当政策向征税者倾斜时,政策本身是“弊大于利”的。最近加薪+补发的事就属于这种“负政策”。当然,这不是从经济角度考量的,zz本身就是一种庞大的成本;

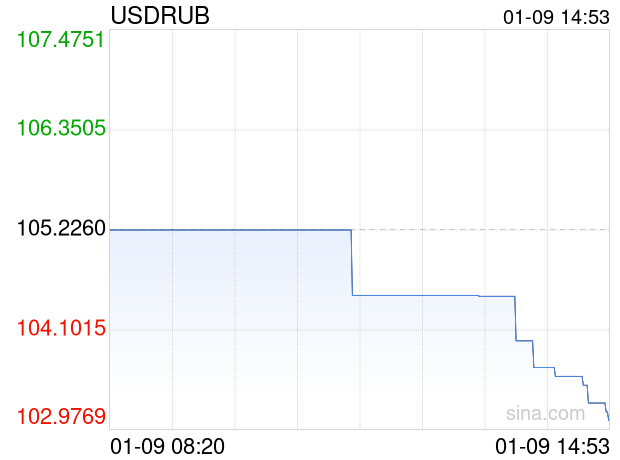

4、1年期存款利率1% vs 4%之间,投资人会怎么选择?如果这种利差还伴随着汇差优势预期,则资本流出的压力会增大;宏观本能的控制贬值预期,产业补贴+扩大出口,这样做的结果是价格下行+外部贸易摩擦上行;

5、价格下行意味着利润并没有转移给生产部门,生产部门的利润增速只能从降本中获取,员工(就业)压力一直增加,观察PMI的从业人员指数会发现一直处于紧缩;

6、海外无法在人力内卷上和国内竞争(最近比亚迪+巴西事件),于是贸易摩擦的最终目的,要么是让产业资本转移,要么是提高关税转移生产国的生产部门利润,以贴补本国消费;

7、当外部环境骤然变差时,内部只能进行广泛的消费补贴以填补需求缺口,但因为该政策更偏向于生产部门,所以需求侧的实质现金流并没有发生改善,或者存在时滞,与提前预支对冲;

8、回顾924前后,所谓的利好更偏向于广义财政,而非补偿居民部门——

9、市场的“冷静期”会推动政策逼自己更深度的转向“内需”,但不会触及zz核心改革;

10、参考荣鼎最新的文章——

(转自:不跪的世界)