摘要:

中金外汇研究日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有...

摘要:

中金外汇研究日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有... 中金外汇研究

日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,持续追踪日本央行动向,目前已相继发布了54篇报告(详情参考文末《中金看日银》系列报告一览表)。

结论:日本央行12月会议维持政策利率在0.25%不变,会后记者招待会中植田行长发言边际偏鸽。我们认为下次加息或在25年1月会议,但也不排除延后至3月会议加息的可能性,今后加息幅度或为25bps。关于终点利率,我们认为2025年末至2026年上半年,日本央行或将政策利率提高至1.0%附近。

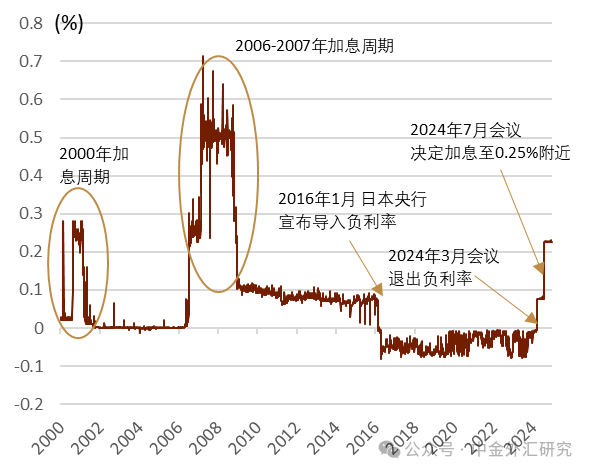

政策利率维持不变:本次会议中日本央行货币政策委员会以8票支持、1票反对的方式同意将货币政策(无担保隔夜利率)维持在0.25%附近不变[1](图表1)。但是在本次会议中商业银行出生的鹰派委员田村直树表示通胀的上行风险正在加大,提案[2]加息至0.50%,但该提案最终以1票支持、8票反对的方式被否决。

图表1:日本无担保隔夜利率的走势

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部“多角度回顾”支持今后持续加息:12月的日本央行会议还公布了对过去10年宽松货币政策的“多角度回顾”的结果[3]。回顾的结果显示2013年以来的“非传统的货币政策(购买国债、ETF等)”对经济与物价起到了推动,但是并未能达到实施当初的效果,同时也带来了金融市场功能低下,金融机构收支恶化等负面影响。日本央行还表达出了在未来的货币宽松周期时对使用“非传统的货币政策”的谨慎态度。我们认为日本央行在未来的货币宽松周期时若想避免使用“非传统的货币政策”,则需实施“传统的货币政策(政策利率的调节)”,为了能够实施“传统的货币政策”,则需在货币政策正常化的背景下将政策利率加到一定高度,日本央行的此番“多角度回顾”实则是为今后的加息提供理论支撑。

记者招待会内容偏鸽 本次会议的重点在于议息会议后的记者招待会,整体而言相较上次10月会议,植田行长的语调明显偏鸽。从结论而言我们认为植田行长偏鸽的发言可能同此前美股发生明显下跌有关,日本央行自今年7-8月之后比较留意市场波动。植田行长在记者招待会的发言[4]如下文的引号中内容所示。

►本次会议没有加息的原因:植田表示“货币政策调整的时点是基于各类数据判断,最近数据的确符合预期,但是涨薪涨价正循环的确认还需要更多信息判断,以及美国经济还存在较大的不确定性,因此本次会议维持不变”。我们认为本次会议维持不变符合市场以及我们此前的预期。

►什么样的情况可以继续加息:植田表示“经济与通胀符合日本央行的预期,但是距离我们下决心可以再度加息,可能还缺乏一些火候(one notch),我们还想观察工资上涨的可持续性”。我们认为日本的经济与通胀在趋势上符合加息的状况,但是日本央行距离决定进一步加息还需进一步信息支撑,其中工资上涨是重要判断因素。

►关于货币政策的判断:植田表示“判断加息与否并不是非要等待某个具体数据,每次会议都是日本央行综合判断,都有加息可能性。货币政策的决定并非有一个绝对的判断函数,而是日本央行有较大的裁量权。极端来说如果有一个判断函数就可以决定货币政策的话,那么AI就能决定货币政策,不需要日本央行的众多官员”。我们认为日本央行比起“公式化”地去决定货币政策,更偏向“综合性”地判断,“综合判断”的背景下就给了日本央行更大的裁量权,某种意义上加大了市场去预测货币政策的难度。

►关于“春斗”:植田表示“目前掌握的春斗的信息还不足够,无法评价,还需要一些信息,因此这次会议选择维持货币政策不变。关于春斗以及特朗普的政策,想彻底看清需要长时间的观察,每次开会前我们会根据新增的信息进行综合的判断”。

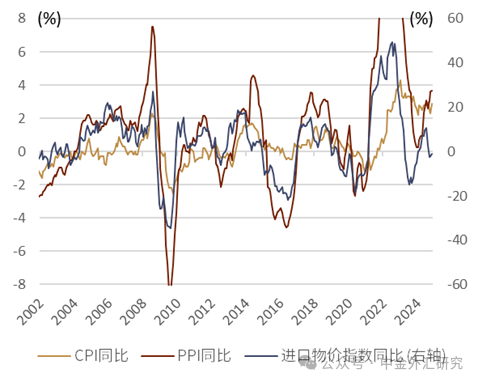

►关于汇率:植田表示“汇率与物价的关联在加强,值得关注。但是目前进口物价的同比稳住了(图表2),也考虑到了这点”。过去我们曾经提出日本央行的货币政策决定中存在“汇率决定论”的因素,140-155或为日本央行的汇率舒适区,但是本次会议后植田行长的鸽派发言进一步推动了日元的贬值,导致美日汇率接近157。我们认为或许比起汇率区间,日本央行更加担心美股波动下的全球金融市场稳定性。

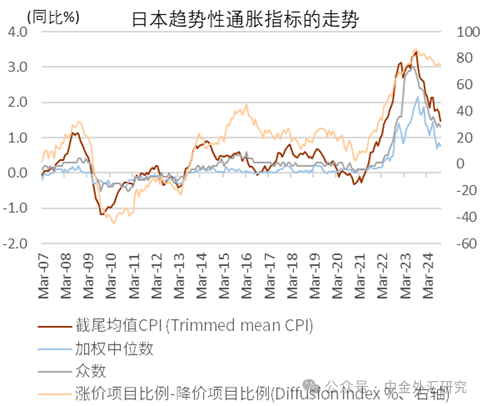

►下次加息时期越晚,是否会导致今后加息的速率加快:植田表示“到达中性利率时点是固定的背景下,下次加息时期越晚,越会导致今后加息速度越快。我们是意识到如上的风险去进行政策判断的。目前趋势性的通胀指标(图表3)与通胀预期(图表4)正在逐步提高,但是距离2%还有一定距离,这个也是给了我们更多可以判断的时间”。我们认为日本央行有意识到相关风险,因此会留意加息的相关节奏,下次加息的时点或不会晚于2026年3月会议。

图表2:日本上下游通胀同比的走势

资料来源:日本总务省统计局,中金公司研究部

资料来源:日本总务省统计局,中金公司研究部图表3:日本趋势性通胀的走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表4:日本通胀预期的走势

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部会后市场反应北京时间12月19日10点52分公布会议结果之后受货币政策维持不变的影响日元发生了明显贬值,美日汇率由154.50上行至155.50附近,在记者招待会后美日汇率上行至157附近,并在此后的美国交易时间上行至157.50附近。日经指数当天也在下午开盘后小幅持续上涨,但受到日本央行偏鸽的态度影响,次日日本的银行股出现明显回落。日债10年利率由会前的1.105%下行至1.08%附近,次日又进一步一度下行至1.04%附近。

未来货币政策展望:我们认为日本央行下次加息的时期或在25年1月会议,但也不排除延后至3月会议加息的可能性。今后一个月关注植田行长在日本经团联的演讲(12月25日)、12月会议主要的意见(12月27日)、日本央行分行行长会议(1月9日)、日本央行副行长冰见野演讲(1月14日)。我们认为今后日本央行的加息取决于‘涨薪涨价正循环’能否持续实现,在年末年初是日本各大公司对2025年春斗涨薪的吹风时期,相关信息会成为日本央行1月会议的判断材料。

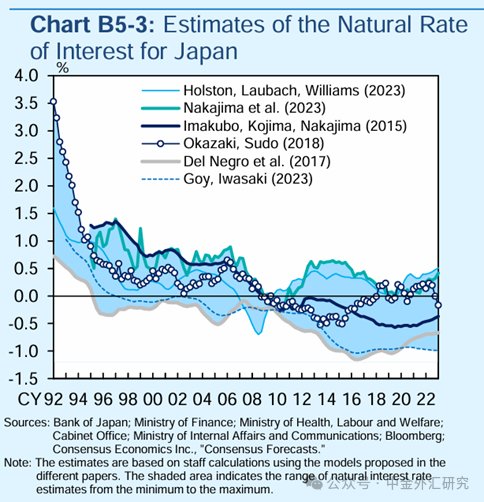

终点利率或不低于1.0%:日本央行所计算的日本自然利率(Natural Rate of Interest)的区间在-1.0-0.5%之间[5](图表5),考虑到日本的通胀目标为2%,因此我们认为日本的名义的中性利率或需要在1.0-2.5%左右。我们认为2025财年的后半(2025年10月-2026年3月),日本央行或有必要将政策利率提高至名义中性利率的下限(即1.0%)。因此我们认为2025年内在外部环境(美国、中国等重要经济体)不出风险的背景下,日本央行有望在2025年末或2026年上半年期间加息至1.0%。但是长期来看,当全球经济出现衰退风险时,日本经济也会受到风险,进而日本央行或会转为降息。

图表5:日本央行所计算的日本自然利率走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部更多作者及其他信息请见文末披露页

图表8:中金看日银系列报告一览表

| 发布日期 | 标题 |

资料来源:中金公司研究部

[1]https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k241219a.pdf

[2]https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k241219a.pdf

[3]https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k241219b.pdf

[4]https://www.boj.or.jp/about/press/kaiken_2024/kk241220a.pdf

[5]https://www.boj.or.jp/research/wps_rev/wps_2024/data/wp24j09a.pdf

本文摘自:2024年12月21日已经发布的《24年12月会议回顾-偏鸽的维持不变、1月会议综合判断》

丁 瑞(分析员) SAC 执证证书编号:S0080523120007 SFC CE Ref:BRO301

李刘阳(分析员) SAC 执业证书编号:S0080523110005 SFC CE Ref:BSB843

陈健恒(分析员) SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

杨 鑫(分析员) SAC 执业证书编号:S0080511080003 SFC CE Ref:APY553

魏儒镝(分析员) SAC 执业证书编号:S0080522080005 SFC CE Ref:BTM838

施 杰(联系人) SAC 执业证书编号:S0080123040056

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

(转自:中金外汇研究)