摘要:

转自:期货日报美联储如期降息!美联储“放鹰”,美股、金银大跌北京时间12月19日凌晨,美联储宣布将联...

摘要:

转自:期货日报美联储如期降息!美联储“放鹰”,美股、金银大跌北京时间12月19日凌晨,美联储宣布将联... 转自:期货日报

美联储如期降息!

美联储“放鹰”,美股、金银大跌

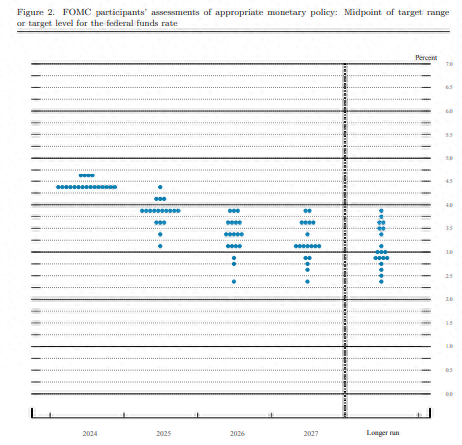

北京时间12月19日凌晨,美联储宣布将联邦基金利率目标区间下调25个基点到4.25%至4.50%之间,一如市场预期,但美联储大幅上调未来政策利率目标区间的中位数,对明年和后年的通胀预期也显著上调,预计明年仅降息两次共50个基点。

美联储发布最新一期经济前景预期,预测今明两年美国经济将分别增长2.5%和2.1%,与9月预测相比分别上调0.5个百分点和0.1个百分点。今明两年失业率预计分别为4.2%和4.3%,较此前预测有所下调。以个人消费支出价格指数衡量的通胀率预测分别为2.4%和2.5%,剔除食品和能源价格后的核心通胀率分别为2.8%和2.5%,均超过2%的长期通胀目标。

根据经济前景预期,19名联邦公开市场委员会成员中有10人认为,至2025年年底联邦基金利率目标区间将降至3.75%到4%之间。以每次降息25个基点为计算,美联储明年或仅降息两次,与今年9月预计的四次降息有较大程度放缓。

美联储主席鲍威尔在记者会上表示,在实现控制通胀和促进就业的双重目标方面,美联储所面临的风险大致平衡,劳动力市场紧张的情况已经放松,控制通胀已经取得显著进展。他说,不再紧缩的政策会让美联储进一步调整利率时更加谨慎,决议声明意味着,美联储处于或接近放慢降息节奏、暂停降息步伐,意味着今年的通胀数据更高,而未来降息则需要控制通胀取得新的进展。

鲍威尔说,如果经济保持强劲且通胀未继续向2%目标迈进,美联储可能会放缓政策调整。如果劳动力市场意外疲软或通胀下降速度超出预期,美联储也可以更快放松政策。美联储已准备好应对实现双重目标过程中面临的风险和不确定性。

受美联储“放鹰”影响,美债收益率和美元上涨,非美货币、金价和美股跳水。

美元指数大幅上涨。衡量美元对六种主要货币的美元指数上涨1.00%,在汇市尾市收于108.024。

美股三大股指大幅下跌。截至收盘,道琼斯工业平均指数比前一交易日下跌1123.03点,收于42326.87点,跌幅为2.58%;标准普尔500种股票指数下跌178.45点,收于5872.16点,跌幅为2.95%;纳斯达克综合指数下跌716.37点,收于19392.69点,跌幅为3.56%。

COMEX黄金期货尾盘跌2.25%,报2602.2美元/盎司。COMEX白银期货尾盘跌3.54%,报29.825美元/盎司。

美联储将转向中性货币政策立场?

北京时间12月19日凌晨,美联储公布了本年度最后一次利率决议,宣布降息25个基点。据了解,当前美国经济具有较强韧性,市场认为美联储大幅降息的必有所下降。

“虽然目前美国经济依然强劲,但是工业产出指数等部分数据表现偏弱,高利率的冲击仍存,经济‘软着陆’预期依然存在。美联储本轮降息为预防式降息,主要是防止经济回落。即使特朗普上任后出台的政策对经济形成利好,短期内也难以完全逆转经济走势,预防式降息仍有必要。当前美国通胀虽然有反弹迹象且反弹预期较强,但是现阶段对政策宽松的限制性影响有限,且就业市场不容乐观,因此美联储延续预防式、渐进式降息节奏。”中泰期货产融发展事业总部总经理助理史家亮表示。

徽商期货贵金属分析师从姗姗介绍,随着10月飓风影响逐渐消退,美国11月就业市场恢复韧性,同时10月和9月的就业数据被小幅上修,劳动力市场表现较强。若特朗普上台后对其他国家加征关税,或导致美国通胀压力抬升。

事实上,由于美联储12月降息25个基点已经被市场所计价,因此降息25个基点对贵金属市场影响有限,市场更关注鲍威尔讲话的基调。

在光大期货研究所贵金属资深分析师展大鹏看来,黄金难有很强的向上动力。

“目前贵金属处于调整阶段,主要是美元实际利率出现反弹,导致黄金投资需求暂时没有继续增长。另外,近期金融市场恐慌情绪减弱,黄金避险买盘降温。”广州金控期货研究所副总经理程小勇说,12月议息会议如期降息25个基点,贵金属继续跟随实际利率波动,因为市场已经提前反映了降息预期。

对于美联储未来的政策走向,有分析认为,随着经济的复苏和通胀的回落,美联储可能会逐步转向更中性的货币政策立场。

对此,展大鹏表示,美联储2025年转向更中性的货币政策立场背后,实际是基于美国经济“软着陆”的判断。美联储也在关注特朗普入主白宫后给美国经济和通胀带来的不确定性影响。本次美国大选后,国会参议院与众议院均由共和党掌控,使得特朗普在推行其政策时的阻力进一步减弱,在宽财政、宽监管、弱美元的组合下,极易出现经济阶段性回升叠加二次通胀的情况。这将进一步制约美联储2025年降息的空间。

“2025年美联储货币宽松的方向不变,只是降息节奏会发生变化,中途可能会暂停降息,但回归中性货币政策立场的可能性不大。我们研究发现,2025年,特朗普如果加征关税,并不一定会带来通胀的反弹,但加征关税会冲击美国消费和经济增长,且减税带来的财政收支缺口很难通过关税弥补,财政扩张受限,意味着美元利率和汇率将下行,再通胀逻辑会被证伪。”程小勇说。

在从姗姗看来,目前市场对2025年美联储降息幅度的分歧较大,即便是美联储内部,对后续的加息节奏也缺乏一致性。

“当前影响贵金属走势的主要因素有三个:一是再货币化与全球央行购金的影响,二是美联储降息的预期变化与全球流动性泛滥的影响,三是地缘政治的不确定性形成的避险需求。”史家亮表示,近期,美元指数和美债收益率反弹,贵金属高位回落。不过,全球经济秩序和货币秩序的重塑预期利多贵金属,贵金属中期上涨行情仍未结束。

在程小勇看来,12月中旬美元实际利率反弹是导致贵金属调整的主因。不过,从长期来看,贵金属走势取决于美元信用,鉴于2025年美国可能加征关税,进一步削弱美元信用,全球央行购金还会持续,黄金牛市可能尚未结束,但中途会出现阶段性调整。

“预计2025年地缘局势缓和对贵金属利多有所弱化,但全球央行配置黄金对金价仍有较强支撑。另外,全球经济增长整体放缓,主要央行将进一步大幅降息,全球利率或继续下行,将在一定时期对贵金属价格带来驱动,不排除价格再创新高的可能。”从姗姗说。

展大鹏认为,后市影响贵金属走势的因素主要有两方面:一是美联储货币政策路径预期,包括降息和缩表。若市场始终存在美联储继续降息预期以及缩表转扩表预期,对黄金来说仍属于中长期利多。二是地缘政治影响。随着特朗普正式入主白宫脚步临近,中东和俄乌局势走向可能会愈加明晰。若地缘局势总体朝缓和的方向发展,对金价来说难言乐观;若地缘局势进展充满波折,金价或高位反复。

国际投行和机构看多贵金属

世界黄金协会在日前发布的2025年金价前瞻中表示,明年虽然美国继续降息,但可能会面对来自股票和房地产的竞争,黄金的上升动力主要看全球央行的购买力度和亚太地区的购买力是否给力。世界黄金协会认为,明年金价可能会以震荡为主。

瑞银维持未来12个月对黄金的看涨观点,预计明年年底达到2900美元/盎司。瑞银建议在美元计价的平衡投资组合中配置约5%的黄金作为多元化投资。整体来看,瑞银认为,由于俄乌冲突仍在继续,中东局势同样复杂,投资者对避险资产的需求将进一步上升,从而推动资金流入。此外,较低的利率可能会支撑投资者继续持有黄金。由于利率下降以及对美国政府债务的担忧,美元中期走弱也会支撑金价。

蒙特利尔银行大宗商品分析师认为,全球贸易摩擦将继续加剧地缘紧张局势,为国际金价提供进一步上升动力。2025年二季度,全球贸易摩擦带来的“去美元化”浪潮,或推动国际金价升至历史新高。

西太平洋银行预计,国际金价在2024年的突出表现或延续至2025年。全球央行货币宽松政策可能放缓,债券收益率上升或对国际金价产生一定的不利影响。不过,中东局势持续不稳和避险需求持续上升,国际金价的下行趋势或受到遏制。预计2025年国际金价仍将站上2700美元/盎司。

摩根大通同样继续看涨黄金,预计2025年黄金价格有望向3000美元/盎司迈进。2025年,在宏观经济不确定性加剧的背景下,黄金将继续发挥重要的对冲作用。摩根大通报告认为,黄金的上涨可能会受到两种主要情境推动:一是全球宏观经济动荡,推动全球央行和投资者增持黄金;二是全球宏观环境较为平稳,美联储开启降息周期,带动黄金ETF资金流入。长期来看,全球央行资产多元化的趋势也将为黄金市场提供支持。

编辑:张瑶