摘要:

北京时间12月19日凌晨3时,在结束两天的议息会议后,美联储宣布将联邦基金利率目标区间下调25个基点...

摘要:

北京时间12月19日凌晨3时,在结束两天的议息会议后,美联储宣布将联邦基金利率目标区间下调25个基点... 北京时间12月19日凌晨3时,在结束两天的议息会议后,美联储宣布将联邦基金利率目标区间下调25个基点至4.25%~4.50%,符合市场普遍预期。

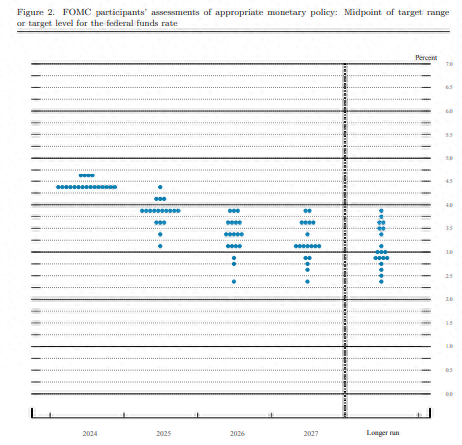

不过,点阵图显示,美联储预期2025年将降息两次,每次25个基点,而在9月份预期为降息四次,每次25个基点;预期2026年将降息两次,每次25个基点,与9月份预期一致。

随后,美联储主席鲍威尔表示,美联储正处于或接近放缓降息的时刻。受“鹰派降息”影响,美股三大指数持续下跌,截至收盘,纳指跌3.56%,道指跌2.58%,标普500指数跌2.95%,其中道指已连续第10天下跌,为1974年10月以来最长连跌。

全年累计降息100个基点

随着美联储在北京时间12月19日凌晨宣布降息25个基点,今年以来,美联储已经累计降息100个基点。

美联储年内首次降息是在今年9月份,北京时间9月19日凌晨,美联储宣布大幅降息50个基点,将联邦基金利率目标区间下调至4.75%~5%,这是美联储为了控制通胀持续加息后的首次降息。

11月份,美联储再度降息25个基点,将联邦基金利率目标区间下调至4.50%~4.75%。此次第三次降息后,联邦基金利率目标区间来到4.25%~4.50%。

暗示降息步伐放缓

事实上,美联储此次降息市场早有预期,相比降息,市场更关注的是明年降息的次数,即每季度发布一次的美联储利率点阵图以及美联储主席鲍威尔讲话透露的信号。

点阵图显示,美联储预期2025年将降息两次,每次25个基点,而在9月份预期为降息四次,每次25个基点;预期2026年将降息两次,每次25个基点,与9月份预期一致。

鲍威尔在随后的新闻发布会上表示,FOMC声明中增加关于调整利率“幅度和时机”的措辞表明美联储正处于或接近放缓降息的时刻,明年将根据数据做出降息决定。通胀方面,FOMC对2025年PCE通胀的中位数预测上调至2.5%,而9月预期为2.1%。美联储官员现在预计通胀将在2027年达到2%,较之前预期的2026年推迟。

鲍威尔表示,就业市场已从过热状态冷却下来,通胀更接近2%的目标。失业率有所上升,但仍然保持在较低水平,劳动力市场不是通胀压力的来源。“这句话本身听着就充满了矛盾,乍一听昨晚跟加息了一样,毕竟过往降息都是跟着通胀走,通胀下去了,昨晚为什么还降息25个基点呢?”知名投资大V叙市告诉银柿财经:“另一个比较矛盾的点是,明明是降息,结果昨晚美元指数走强,美股大跌。我认为这恰恰反映了美元降息力度不够。特朗普的执政目标中,很重要的一项是制造业回流美国,增加美国的出口,那就需要美元相对于别国货币贬值。从这个角度看,在现在全球主要央行都在降息的大背景下,昨晚美联储降息25个基点,显然是不够的。”

“实际降息25个基点是12月FOMC会议中最不重要的部分,市场已经对此进行了定价,美联储没有让人失望。然而,当你将前瞻性指引部分包括在内时,这是一个‘鹰派降息’。”Brandywine Global投资组合经理Jack Mcintyre表示:“预期经济增长强劲,预期通胀上升——难怪美联储减少了2025年预期降息次数。这次会议的结果提出了一个问题:如果市场今天没有预期降息,美联储真的会降息吗?我怀疑不会。”

Principal Asset Management首席全球策略师Seema Shah也表示:“今天降息的决定本身并不令人意外,但考虑到对预测的重大修改,这确实表明这是一次不情愿的降息,旨在给市场一点安慰,因为美联储正在为2025年采取更为鹰派的政策奠定基础。”

金融市场反应强烈

受“鹰派降息”影响,美股三大指数持续下跌,截至收盘,纳指跌3.56%,道指跌2.58%,标普500指数跌2.95%。美国十年期国债收益率最高达到4.524%,创今年5月以来最高。

此外,美元指数直线拉升,盘中一度涨超108,非美货币集体重挫,欧元兑美元一度跌超1.3%,英镑兑美元一度跌超1%,澳元兑美元一度跌超2%,离岸人民币兑美元一度跌至7.327,创2023年以来最低。

基础设施资本顾问公司首席执行官兼首席投资官杰伊·哈特菲尔德表示,股市下跌是美联储“鹰派降息”的反应,这意味着在实施降息的同时,也暗示未来货币环境可能仍将保持紧缩。

CFRA Research首席投资策略师Sam Stovall表示:“美联储承认2025年货币政策行动存在不确定性,再加上预计2025年只会降息两次(而不是四次),这加剧了投资者的不确定性和担忧,引发了今年的获利回吐,而不是推迟到新的一年。”

高盛资产管理公司固定收益和流动性解决方案全球联席主管兼联席首席投资官惠特尼·沃森表示:“尽管美联储选择以连续第三次降息结束今年,但其新年决心似乎是采取更渐进的宽松步伐。”沃森补充道:“我们预计美联储将选择不于1月降息,然后在3月恢复宽松周期。”

而纽约道明证券美国利率策略主管 Gennadiy Goldberg则表示:“美联储已经发出信号,他们不会像过去那样鸽派,他们倾向于明年减少降息次数,我认为这是市场继续预期降息次数少于两次的信号,如果数据足够强劲,市场可能走向零降息。”