摘要:

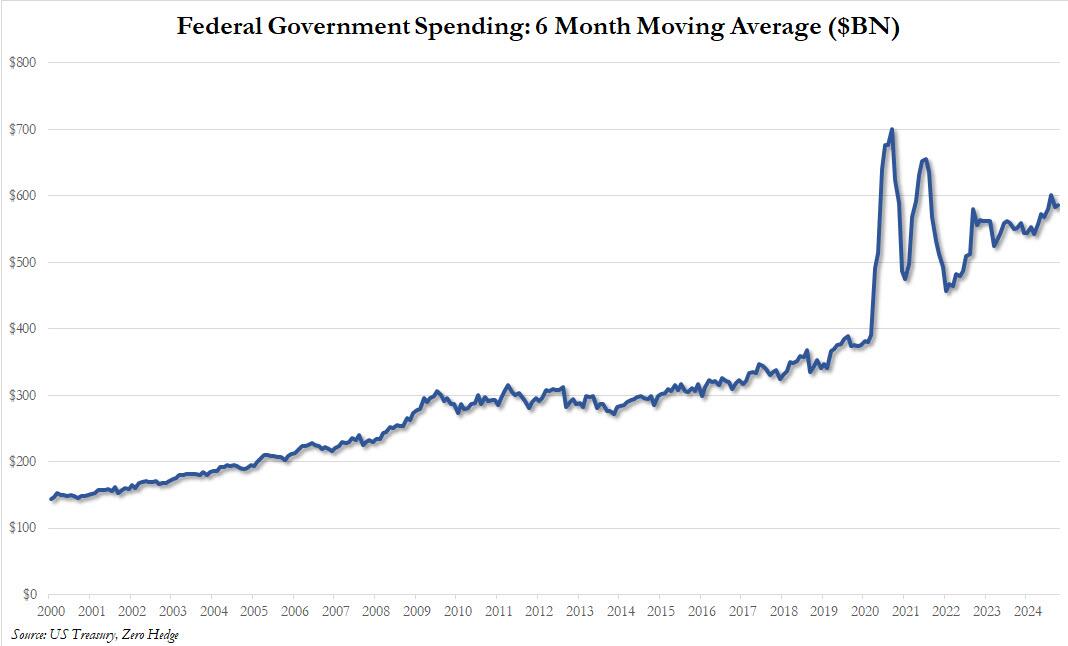

研报正文【沪铜】核心逻辑:宏观方面,中央政治局会议提振市场情绪。供给方面,10月份智利的铜总产量达到...

摘要:

研报正文【沪铜】核心逻辑:宏观方面,中央政治局会议提振市场情绪。供给方面,10月份智利的铜总产量达到...

研报正文

【沪铜】

核心逻辑:

宏观方面,中央政治局会议提振市场情绪。

供给方面,10月份智利的铜总产量达到了488,900吨。其中,必和必拓的Escondida铜矿产量表现尤为突出,产量跃升超过五分之一,达到了108,000吨,同比增长了22%。近期国内从美国进口再生铜减少,叠加加工费处于低位,散单冶炼亏损,预料国内铜市总体供应偏紧。

需求方面,截至10月底,全国累计发电装机容量约31.9亿千瓦,同比增长14.5%。其中,太阳能发电装机容量约7.9亿千瓦,同比增长48.0%;风电装机容量约4.9亿千瓦,同比增长20.3%。2024年11月汽车出口49万辆,环比下降9.5%,同比增长1.6%。新能源汽车出口8.3万辆,环比下降35.2%,同比下降14.1%。据乘联分会网站,12月1-8日,乘用车新能源市场零售25.5万辆,同比增长72%,环比增长3%。全国乘用车厂商新能源批发28万辆,同比增长78%,环比持平。

库存方面,12月11日,上期所铜仓单下降154吨至18704吨。

展望后市,美联储降息预期及国内铜市供应偏紧提振铜价,但需警惕炼企复产及高铜价抑制下游需求对铜价的负面影响。

【工业硅】

核心逻辑:

①供应方面,2024年10月份工业硅全国总产量为45.21万吨,环比增加2.55%,同比增加26.49%。

②需求方面,工业硅下游多晶硅、有机硅价格维持低位。下游需求一般,难以提振硅价。

③社会库存方面,截至12月4日,工业硅社会库存与仓单数量累计达到 80 万吨的高位,表明工业硅供过于求格局延续。

【碳酸锂】

核心逻辑:

1、现货方面,12月11日,碳酸锂(99.5% 电池级/国产)价格跌180.0元报7.65万元/吨,近5日累计跌1530.0元,近30日累计涨2690.0元。碳酸锂现货价格低位运行,利空期货价格。

2、成本方面,碳酸锂成本延续下降态势。截止10月18日,外购锂云母生产成本为74034元/吨。成本持续2个月快速下降,对期货价格支撑减弱。另外,永兴材料(002756)碳酸锂单吨营业成本仅为5万元。行业龙头企业生产成本依然很低,随着小企业市场份额逐步被大企业侵占,期货价格下方支撑将减弱。

3、供应方面,2024年10月国内碳酸锂产量为5.90万吨,环比下降3.6%。10月四川地区保持正常生产,部分技改碳化产线也积极投入,江西地区部分厂家由于缺少原料产量略降,青海地区由于进入冬季卤水及淡水使用问题导致生产力减弱,本月回收端部分企业为完成年度目标,排产增多,综合来看10月产量环比下降3.6%。供应小幅下降,利好碳酸锂价格。

4、需求方面,国家统计局公布,10月锂离子电池产量为237420万只,同比增7.5%;1-10月锂离子电池产量为2282527.7万只,同比增长12%。锂电池数据尚可,提振碳酸锂价格。

5、碳酸锂基本面短期改善,但长期供应过剩格局未改,价格上行空间或有限。

(转自:曲合期货)

新浪合作大平台期货开户 安全快捷有保障