摘要:

中金公司研报表示,美国11月总体CPI季调环比0.3%(前值0.2%),同比2.7%(前值2.6%)...

摘要:

中金公司研报表示,美国11月总体CPI季调环比0.3%(前值0.2%),同比2.7%(前值2.6%)... 中金公司研报表示,美国11月总体CPI季调环比0.3%(前值0.2%),同比2.7%(前值2.6%);核心CPI环比0.3%(前值0.3%),同比持平于3.3%,均符合市场预期。尽管核心商品价格或受飓风影响有所反弹,但房屋租金涨幅放缓至2021年以来最低,缓解了市场对于通胀走高的担忧。

总体上,这份通胀数据为美联储下周降低利率打开了大门,但中金公司也预测下周或将上演“鹰派降息”,美联储或将削减点阵图中对降息的指引。预测新的点阵图将显示2025年总降息次数为2次(此前为4次),联邦基金利率或将于明年二季度末下调至3.75%至4%的中性水平。

以下为其最新观点:

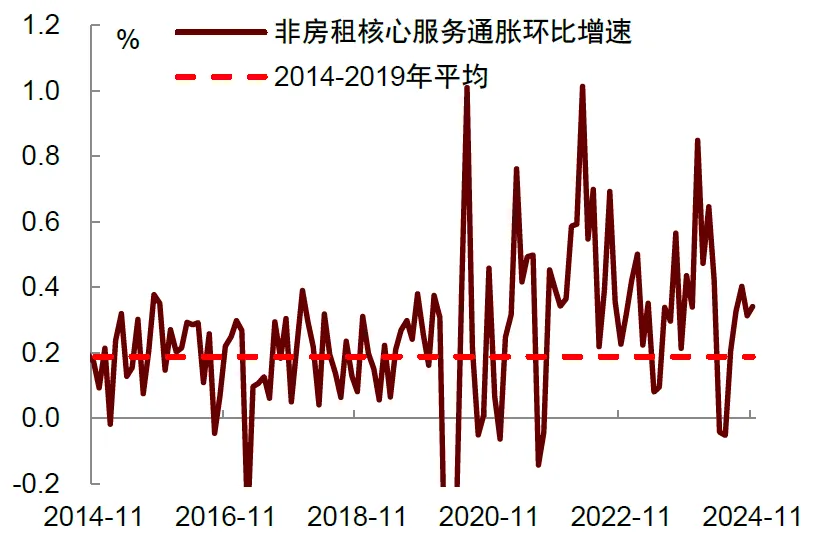

美国11月份总体CPI同比增速反弹,核心CPI同比增速连续第三个月持平,显示通胀仍具有粘性。核心商品价格反弹是上月通胀粘性的最大来源,0.3%的环比增速达到了2023年5月以来的最高水平,但部分可能受到极端天气等短期因素的扰动。受到此前10月飓风Milton侵袭的影响,许多房屋倾倒、车辆损毁,可能对于车辆的替换性购买需求产生一定刺激,新轿车价格环比增速从上月零增长反弹至0.7%,新卡车环比增速从零增长反弹至0.5%,二手车价格环比从2.7%回落至2.0%,仍保持高速。

其他商品方面,11月家具家电价格环比由零增长反弹至0.7%,服装价格从上月下跌1.5%反弹至增长0.2%,而医疗商品(-0.1%)、娱乐商品(-0.5%)、教育通信商品(-1.1%)尤其是智能手机(-3.7%)、电脑(-1.7%)、玩具(-1.1%)等商品仍维持在价格持续下跌的通道之上。除了极端天气扰动外,商品价格反弹的另一个潜在来源也可能来自于大选,11月大选尘埃落地叠加假日促销季来临,特朗普胜选后民众与企业对于未来潜在关税抬升致使价格反弹的担忧增加,因此可能率先开启对于汽车、家电等“大件”的采购。

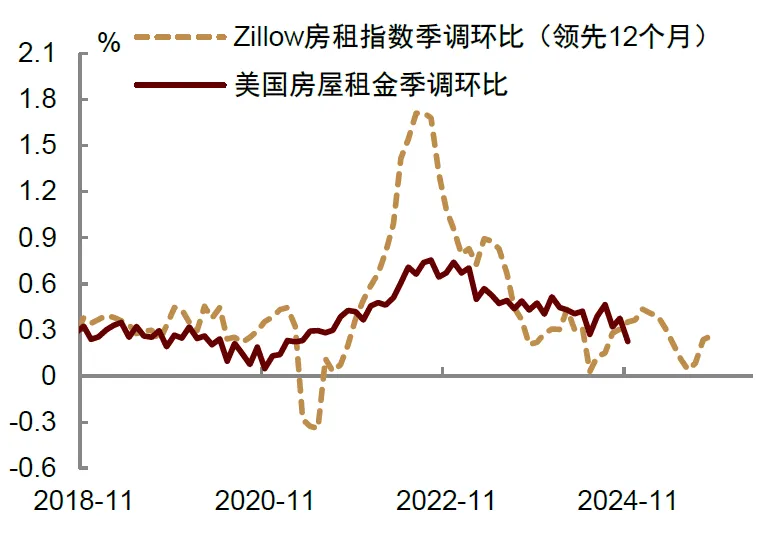

好消息是,11月房屋租金价格涨幅放缓至0.2%,为2021年以来最低,这缓解了市场对于通胀走高的担忧。11月房租环比增幅回落至0.3%(前值0.4%)。其中,伴随着11月感恩节假期的到来,酒店价格增速从上月的0.5%加速至3.7%。排除掉酒店价格反弹的影响,其他房租项目的增速回落更为明显,主要居所租金季调环比增速从0.3%下降至0.2%,业主等价租金环比增速从0.4%下降至0.2%。考虑到房租分项在CPI中权重占比超过三分之一,房租通胀的回落对于压降核心CPI无疑是一个好消息。

美联储最关注的剔除房租后的核心服务通胀(Supercore)环比增幅持平于0.3%,过去三月的环比折年率持平于4.3%,虽然没有进一步反弹,但与美联储2%的通胀目标仍有距离。其中,水与垃圾处理(0.6%)、娱乐服务(0.7%)、医疗服务(0.4%)、日托所与幼儿园(0.6%)、个人护理服务(0.6%)等劳动密集项目仍然稳定偏高。机动车维修(0.5%)与车身维修(0.8%)环比涨幅明显,也或与极端天气消退后居民外出修理受损车辆有关。

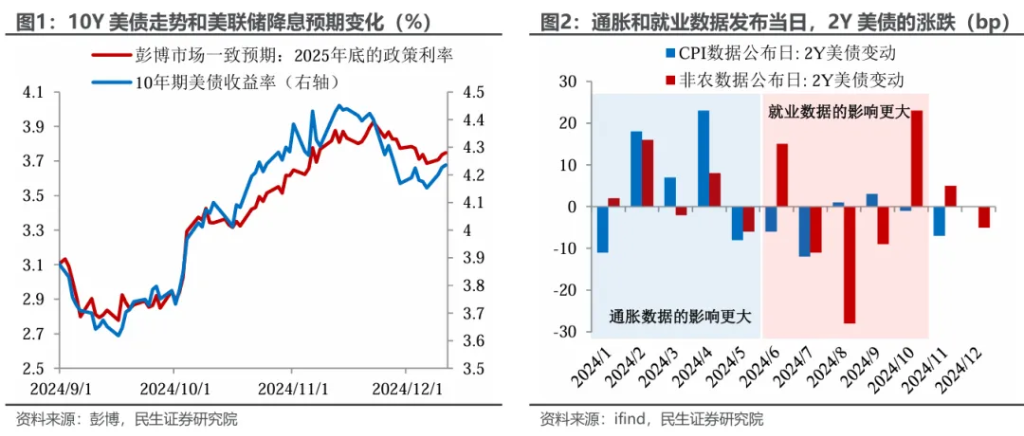

总体上,这份通胀数据为美联储下周降低利率打开了大门,这符合我们的预期。我们在此前的非农点评报告中指出,由于11月失业率上升,除非通胀数据发生意外,否则难以改变美联储在12月再次降息的想法。今天的通胀数据符合预期,支持美联储继续降息。通胀数据公布后,市场加大了对于12月FOMC议息会议上降息25个基点的押注——上周五非农数据公布前市场预计12月18日会议降息25个基点的概率为67%,非农公布后上升至85%,而通胀数据公布后目前CME Group最新概率上升至98.6%。

但我们也预测下周或将上演“鹰派降息”,通胀的粘性或将使美联储削减点阵图中对于2025年降息的指引。我们认为鲍威尔可能会在下周的会议上强调通胀仍在放缓的通道中,但由于近期表现有所停滞,美联储也不急于再次降息。市场可能会将其解读为1月“跳过”降息的信号。我们维持此前预测,美联储将在2025年继续降息,货币政策回归中性,但速度将放缓,降息将进入“慢车道”。我们预测下周公布的新的点阵图或将2025年总降息次数预测从9月的4次下调至2次,联邦基金利率或将于明年二季度末下调至3.75%至4%,然后美联储或将停止降息,进入观望。

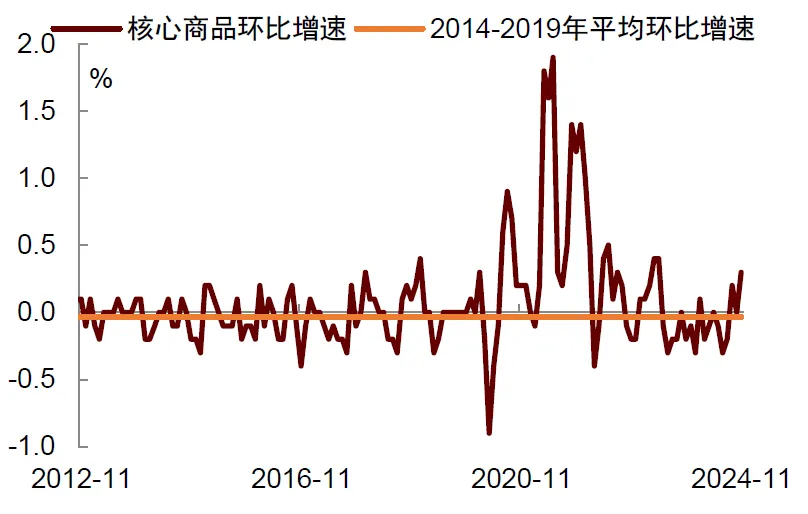

图表:美国11月核心CPI通胀同比连续第三月持平

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表:核心商品通胀环比从0反弹至0.3%

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表:非房租核心服务通胀环比持平于0.3%

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表:主要房租通胀环比增幅回落至0.2%

注:房屋租金项目为业主等价租金与主要居所租金两个指标的加权平均值计算得出的环比增速

注:房屋租金项目为业主等价租金与主要居所租金两个指标的加权平均值计算得出的环比增速资料来源:Haver,中金公司研究部