摘要:

转自:新华财经新华财经北京12月11日电 关键美债收益率周二(10日)多数收涨,为近一周以来的最高水...

摘要:

转自:新华财经新华财经北京12月11日电 关键美债收益率周二(10日)多数收涨,为近一周以来的最高水... 转自:新华财经

新华财经北京12月11日电 关键美债收益率周二(10日)多数收涨,为近一周以来的最高水平。美债交易周二相对清淡,因投资者在密切关注本周债市的主要事件,美联储今年最后一次货币政策会议之前亦在等待11月份消费者价格指数的公布。

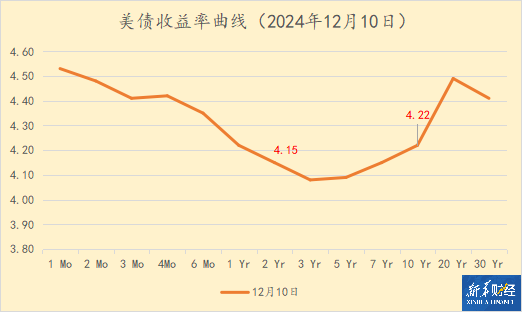

据美国财政部数据,截至当天收盘,2年期美债的收益率从周一的4.13%上涨了2BPs至4.147%;10年期美债收益率从周一的4.2%上升2BPs至4.22%;30年期美债收益率从周一的4.39%上升了2BPs至4.41%。数据显示,2年期和10年期美债收益率为上周二以来的最高水平,30年期美债收益率为11月27日以来的最高水平。

接受《华尔街日报》调查的经济学家预计,今年整体通胀率将从此前的2.6%升至2.7%,月度CPI将从10月份的0.2%升至0.3%。较窄的核心数据预计将保持不变,11月份为0.3%,同比为3.3%。

美国劳工部报告显示,第三季单位劳工成本的增长远低于最初的预期,这表明尽管最近几个月物价上涨并没有明显放缓,但通胀前景依然向好。报告还显示,第二季度的劳动力成本实际上有所下降,而非预计的那样上升。劳工统计局称,第三季单位劳工成本年化增长率为0.8%。路透调查原预估将从初值的增长1.9%下修至1.5%。

地区金融公司首席经济学家理查德·穆迪指出,周三公布的11月CPI报告和周四公布的11月生产者价格指数将是联邦公开市场委员会官员在下周宣布政策之前看到的最后两个通胀数据。

“通胀仍高于目标,核心通胀正朝着错误的方向发展,这并不一定会影响下周会议上的联邦基金利率下调,但委员会内部对通胀压力挥之不去的担忧仍足以表明,降息幅度将小于许多人的预期,”穆迪表示。

其它数据方面,全美独立企业联盟(NFIB)称,11月小企业乐观指数跃升8.0点至101.7,为2021年6月来最高水平。小企业主倾向于支持共和党,经济学家此前普遍预期信心会大幅上升。

芝商所美联储观察工具的数据显示,截至周二,联邦基金期货交易员预计,美联储将在12月18日将利率从目前的4.50%至4.75%下调25个基点的可能性为86.1%。这些交易员还大多预计,到2025年底,美联储将把主要利率目标下调至3.75%至4%之间,甚至更低。

美联储官员将不会就美联储的下一步行动发表任何评论,因为美联储官员目前处于静默期,他们不能在联邦公开市场委员会会议之前公开发表讲话。

一级市场方面,蒙特利尔银行资本市场 策略师威尔·哈特曼表示,美国财政部周二招标的580亿美元3年期美债投标结果尚可,非交易商的投标率为84.9%,高于平均水平83.4%。

据美国财政部当天公布的招标数据,3年期美债的投标倍数为2.58倍,中标利率为4.117%,略高于市场同期债券收益率1.4BP。

“我们的债券招标相对疲弱——不算糟糕,但也不算好,”Simplify资产管理公司首席策略师迈克尔·格林表示。“人们对明天的CPI报告会发生什么有很多困惑或考虑,这反过来又导致了债券市场的一些犹豫。”

周三(当地时间12月11日),美国财政部将发行2期债券共1030亿美元,其中17周短债发行640亿美元,续发10年期债券390亿美元,实际存续期9年11个月。

欧债方面,在欧洲央行宣布利率政策之前,投资者仍在观望,债市当天小幅波动。10年期德债收益率微涨0.2BP至2.121%;10年期法债收益率涨1.8BP至2.89%;10年期意债收益率微涨0.4BP至3.209%。

其它市场方面,英债走势与欧债类似,收益率整体小幅上行,10年期英债收益率涨0.1BP至4.326%,2年期英债收益率涨0.3BP至4.283%。亚太市场方面,日债收益率本周连续2日上涨,10年期日债收益率涨0.2BP至1.064%,30年期日债收益率涨0.1BP至2.26%,与同期中债收益率利差走阔至19BPs。

编辑:张煜