摘要:

文/沧海一土狗ps:3500字成熟市场的经验规律在欧美市场,有这样一条经验规律:对于股票和指数期权,...

摘要:

文/沧海一土狗ps:3500字成熟市场的经验规律在欧美市场,有这样一条经验规律:对于股票和指数期权,...

文/沧海一土狗

ps:3500字

成熟市场的经验规律

在欧美市场,有这样一条经验规律:对于股票和指数期权,熊市意味着波动率的增长,而牛市意味着波动率的降低。

一般来说,我们用vix指数来测度市场的隐含波动率。这条经验在欧美市场相当灵验。

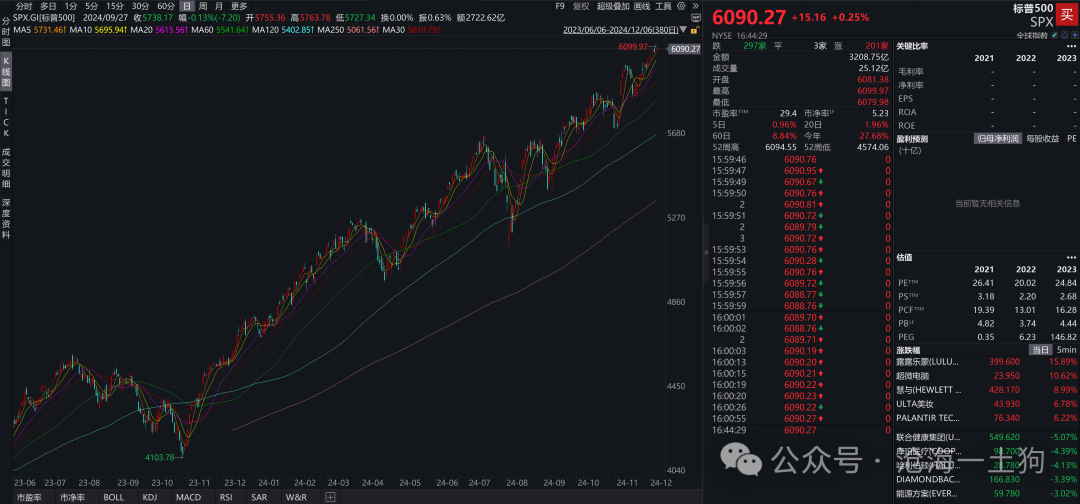

以今年的美股为例,vix指数在绝大多数时间保持在22以下,只有在7月底8月初迅速飙升,一度来到了65.73。

那么,vix指数飙升的时候美股发生了什么事情呢??套利交易崩溃。那时候市场传言,套利资金借了很多日元去投资美股,结果日本央行意外加息,结果整个市场乱套了。

由于vix指数飙升往往对应于股市大跌,所以,很多投资者把vix指数叫做恐慌指数。

中国市场的不同

那么,这条规律在中国是否适用呢??有时候适用,有时候不适用。

一、适用的时候

譬如,在2020年下半年,a股走大盘股牛市,国内的vix指数震荡回落,从30上下回落到20以内。

二、不适用的时候

2024年9月下旬,vix指数迅速飙升至50点,与此同时,沪深300指数迅速上涨。

通过比较中美两国的现象,我们有两个疑问:

1、vix指数到底代表了什么?

2、中美两国股市有何本质不同?

中美在隐含波动率方面的差异

事实上,vix指数是跟期权挂钩在一起的,把一系列平值期权(ps:期权执行价格和标的现价相等的期权)的隐含波动率进行某种加总,我们就可以得到vix指数。因此,我们基本上可以把隐含波动率和期权价格画等号。

但是,期权属于一种高杠杆产品,关联着大量的投机资金。当隐含波动率飙升时,意味着市场产生了剧烈的羊群效应,大量投机资金疯狂进入,要么趋势做多,要么抄底。

因此,vix指数所代理的是交易资金的活跃程度,vix指数低的时候,交易资金不活跃;vix指数高的时候,交易资金活跃。

有了交易资金和配置资金的划分,我们就能刻画中美股市的不同了。美股是一个配置资金占主导的市场,a股是一个交易资金占主导的市场。

美股吸引了全球的配置资金,其上涨的驱动力主要来自于配置资金的增加,因此,美股会表现出如下特征:指数不断上涨,波动率持续降低。直到某个突发事件,打断了这个进程,大量的配置资金出逃,vix指数迅速飙升,譬如,2024年7月底8月初。

但是,a股的情况却很不同,a股的配置资金比率很低,交易资金占主导,因此,当交易资金不参与时,沪指就很难撑得住。

因此,我们观察到了这样的现象:今年6月到9月vix指数持续走低,上证综指也持续向下。

高波动率和融资市

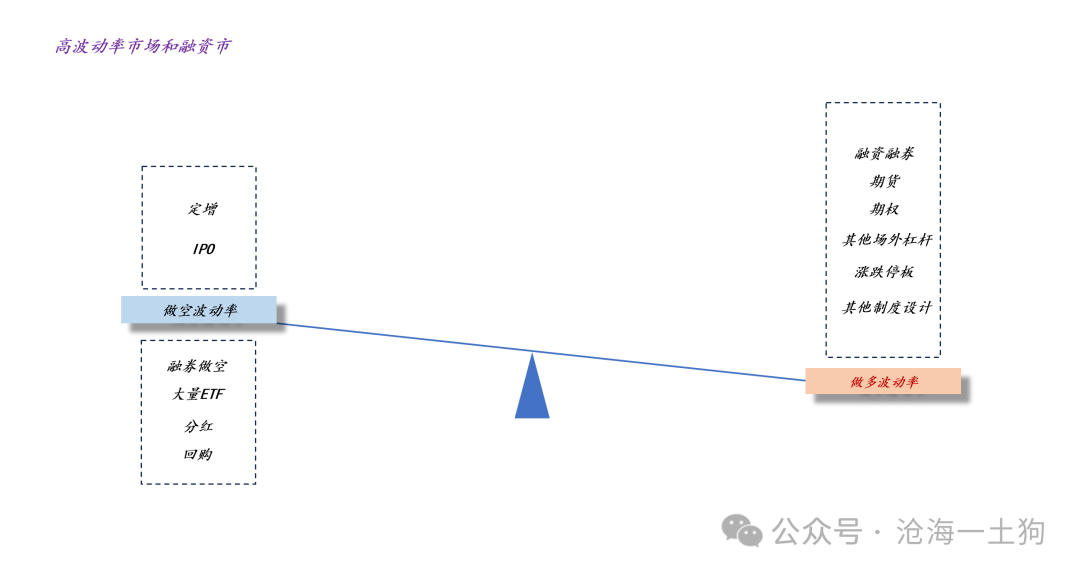

之所以a股始终保持如此高的波动率,是因为我们的制度设计是失衡的。

如上图所示,在a股有大量的做多波动率的设计,包括但不限于融资融券、期货、期权等形形色色的杠杆以及其他各种做多波动率的制度设计。

然而,做空波动率的力量却严重不足。美股之所以能长期保持低波动率,主要靠三板斧:1、完善的现券做空机制;2、大量的ETF基金;3、大量上市公司回购股票。。但是,这三块都是我们的短板,最后,我们只有两个做空波动率的力量:1、上市公司IPO;2、上市公司定增。

因此,从波动率的平衡来看,我们股市的制度就是更加偏向融资的。

所以,我们会观察到以下几个现象:

1、大家都特别喜欢来a股上市;

2、已经上市的喜欢各种定增;

3、小市值板块的PE特别高;

4、a股上市公司数量扩容很快,已经有了近5500家上市公司;

不同的分配制度

如果以美股为参照系,我们会发现a股的估值系统很奇怪:一方面,蓝筹股的PE很低;另一方面,中小市值的股票PE却很高,似乎有什么特别的力量让市场给了中小盘以更高的估值。

很多投资者把这个力量叫做成长性。

然而,这个力量跟成长性没有太大的关系,更准确的叫法应该叫做弹性或者赔率。一家万亿市值的企业,保持双位数的利润增速依旧是可能的,这也是成长性;但是,论弹性,它永远赶不上那些市值20亿之下的企业,随便一个噱头都足以让人们畅想市值飙升到100亿的可能性。

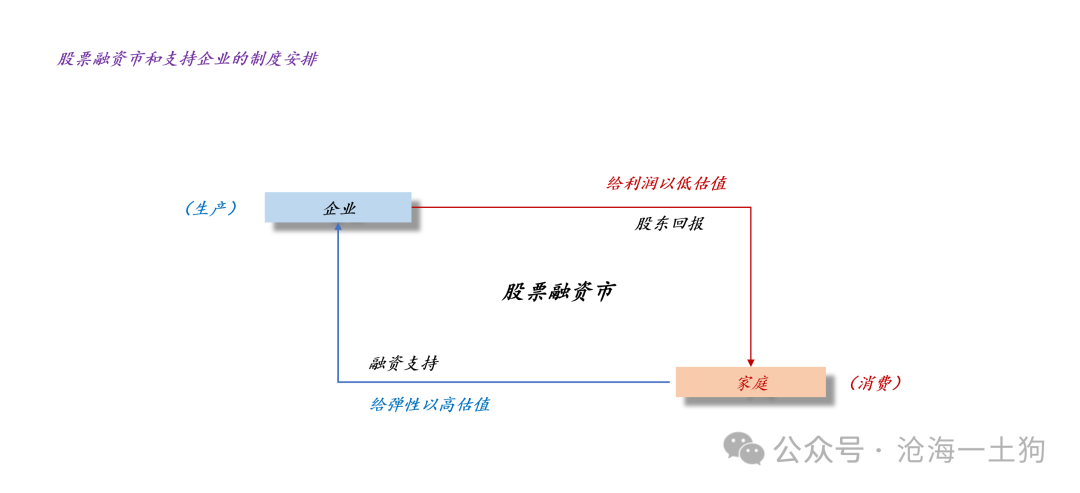

因此,在一个高波动率的系统中,市值大就是原罪,人们天然地会给弹性以高估值;相对应的,会给利润以低估值。

如上图所示,高波动率本身会带来一个有倾向性的系统。给弹性以高估值,导致了家庭给了企业以更多的融资支持;给利润以低估值,导致了企业给了股东较少的回报,最终,家庭系统性地补贴了企业,这是一个刺激生产的系统。

这种补贴持续且隐蔽,最终给供给和需求之间的平衡埋下了隐患。

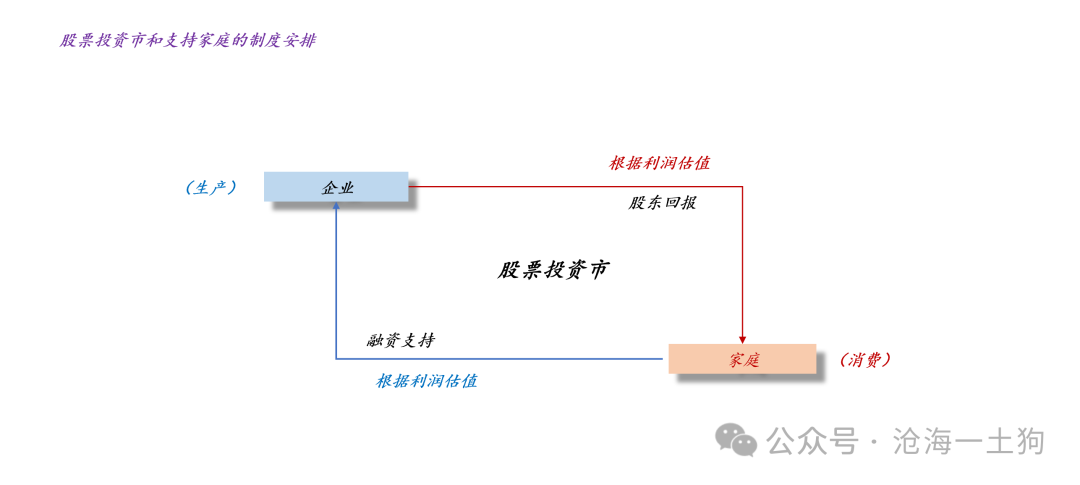

对称的,美股不存在波动率扭曲的场景,如上图所示,无论企业融资,还是股东回报,都沿着业绩这条主线走,企业和家庭之间的关系是平衡的。更有意思的是,很多美股企业会融资回购股票,也就是说,在他们的系统中,企业在系统性地补贴家庭,这是一个刺激消费的系统。

那么,为什么中美在制度选择上有如此大的差异呢??主要是因为发展阶段的差异。

在过去三十年,中国有巨大的资本开支空间,我们压制消费,支持资本开支,支持产能扩张是有效率的安排。

推理到这里,我们就能明白EM的核心是什么了,以及为什么一些投资者喜欢DM。

a股的风格投资和赛道投资

在高波动率的背景下,中小盘风格天然是占优的,这种优势是游戏规则所确定的。

如上图所示,9月下旬以来,股市经历了一波剧烈的反弹,其中,小市值指数上涨了近61%,但是,在这段区间,沪深300指数仅反弹了26%,小市值风格大幅跑赢大盘股风格。

那么,什么时候大盘股风格会跑赢小市值风格呢??需要很强大的外力——实体经济保持较高的景气度。

其中,最典型的案例是2020年下半年,沪深300指数震荡向上,小市值指数震荡向下,二者走了一个跷跷板。在这段时间,最重要的外力就是经济基本面。

在这半年里,经济基本面的景气度足够强大,克服了制度上的阻力,压制住了做多波动率的力量。说实话,这种情况比较少见。

因此,在大盘股的投资中,相对于发掘宏观机会,投资者们更倾向于发现产业层面的投资机会。这是因为对于沪深300指数来说,融资市的制度设计是一个拖累,但是,对于具体产业来说,情况可能相反,有产业支持政策的行业会享受更多的溢价。

融资市的核心在于产业支持。

因此,在融资市的制度背景下,自下而上是占优的,赛道投资也成为风靡一时的投资策略。

隐蔽的制度差异

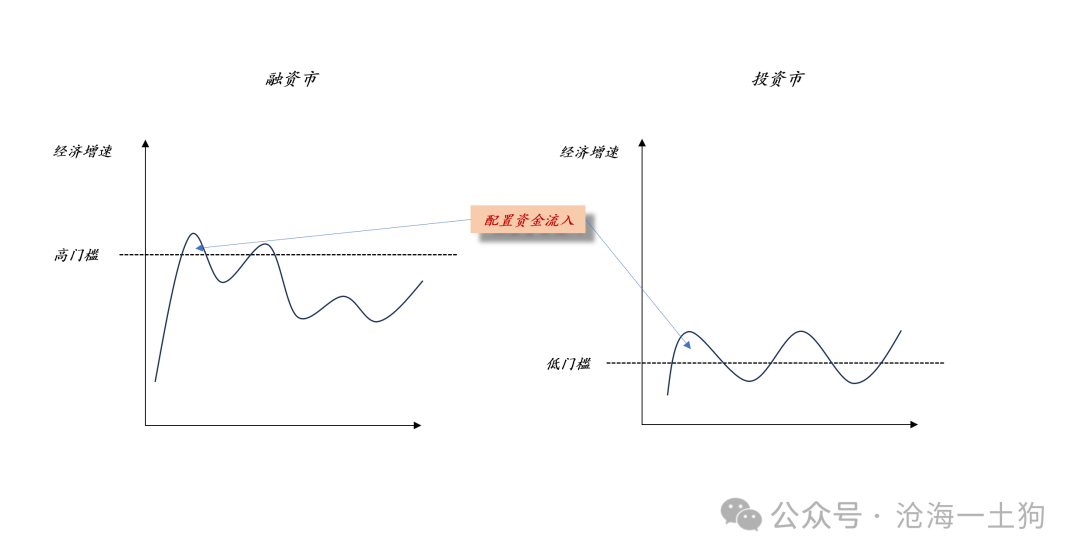

很多人有这样一种疑惑,为什么欧洲的经济增速那么低,股市却表现得还可以,然而,我们却一塌糊涂??之所以他们有这样的疑惑,是因为他们忽略了制度差异对配置资金行为的影响。

在融资市制度下,家庭需要对企业支付一定的补贴,因此,配置资金的流入门槛更高,即只有更高的经济增速才可能吸引配置资金;相反,在投资市制度下,企业要对家庭支付一定的补贴,因此,配置资金的流入门槛更低,即较低的经济增速就可以吸引配置资金。

如上图所示,制度安排是一个极其重要的变量,但是,它又是一个较为隐蔽的变量。我们十分容易想当然地认为,所有的股市都是相似的。

然而,真实情况跟我们的直觉相差甚远。如果我们忽略了制度因素,单纯地看经济增速和股市表现,一定会碰到很多难以理解的现象。

从融资市到投资市

设计制度的人很精明,投资者也不是傻子。既然融资市是一种家庭补贴企业的制度安排,投资者也做了很多应对。其中,最重要的一点就在于:他们以交易的态度参与股市投资,以配置的态度参与债市投资。

因此,中国的股票市场整体表现出高于美国市场的波动率,中国的债券市场反倒表现出低于美国市场的波动率。

为了让中国股市从融资市转为投资市,单纯地喊话是没用的。投资者适应的是制度,而不是口号。

所以,制度设计者需要从制度上加强做空波动率的力量。

今年以来,进展最快的有两大块:一、大力推动被动投资;二、加强上市公司的分红和回购。

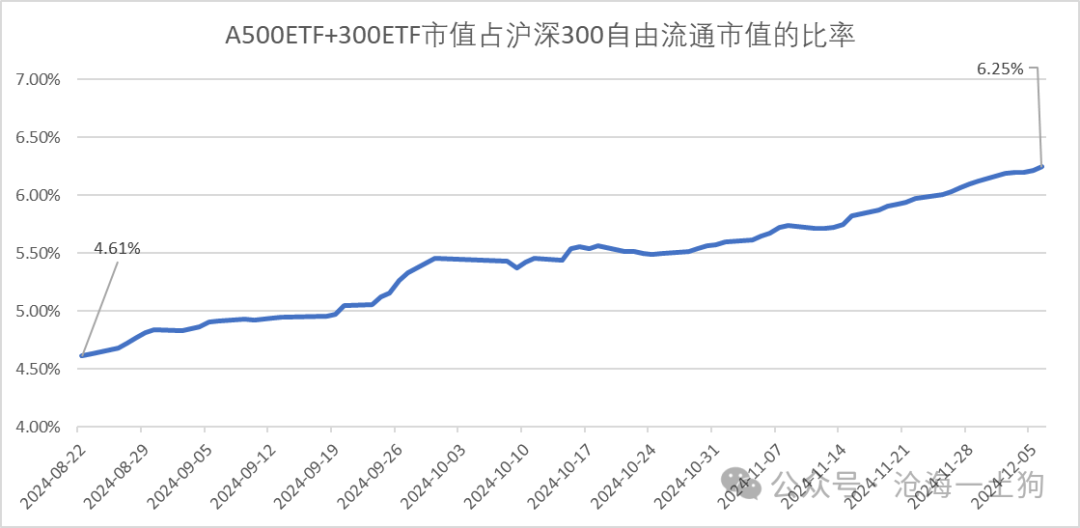

其中,被动投资这块进展神速,尤其是在A500etf推出之后。

如上图所示,两类宽基ETF市值占沪深300指数自由流通市值的比率已经来到了6.25%。

此外,被动基金的规模在今年彻底超过了主动基金。

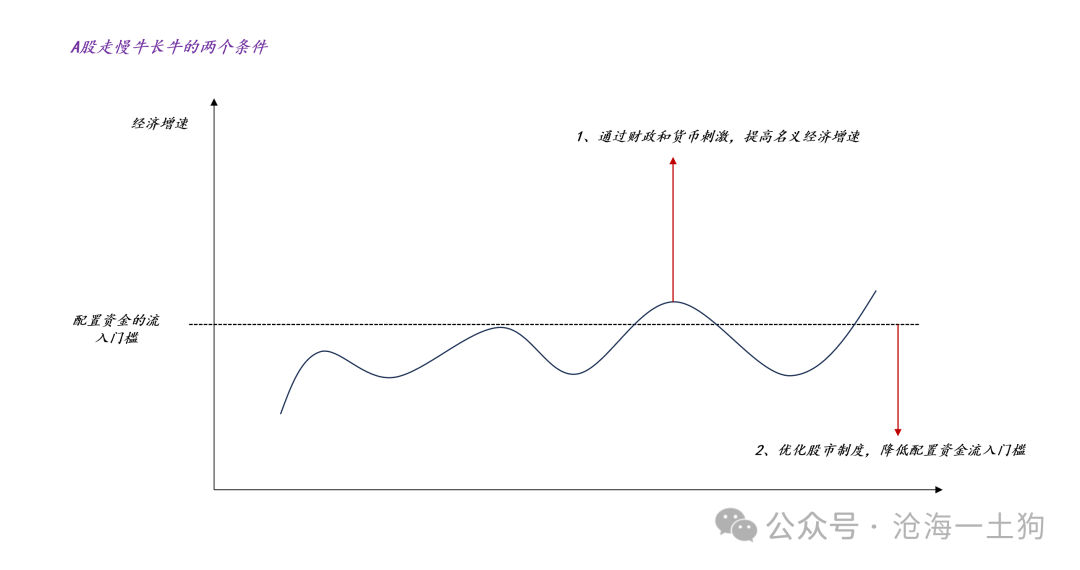

最后,我们以一个有关隐含波动率的问题来收尾整篇文章:怎么做才能让我们的股市像美股一样低波动率持续向上??

答案是,我们得把隐含波动率压制在【10,20】的稳定区间,这代表了配置资金的持续流入。

引导配置资金流入的措施包括两个方面,

一、通过财政和货币刺激,提高名义经济增速,经济复苏,来股市的钱才有耐心,才会有长期视角;

二、优化股市制度,降低配置资金流入门槛,奖励交易的制度会把配置资金逼成交易资金,奖励配置的制度会把交易资金引导成配置资金。

绝大部分人都是随大流的,市场的结构和风格最终反馈的一定是大环境和制度。

ps:数据来自wind,图片来自网络

(转自:沧海一土狗)