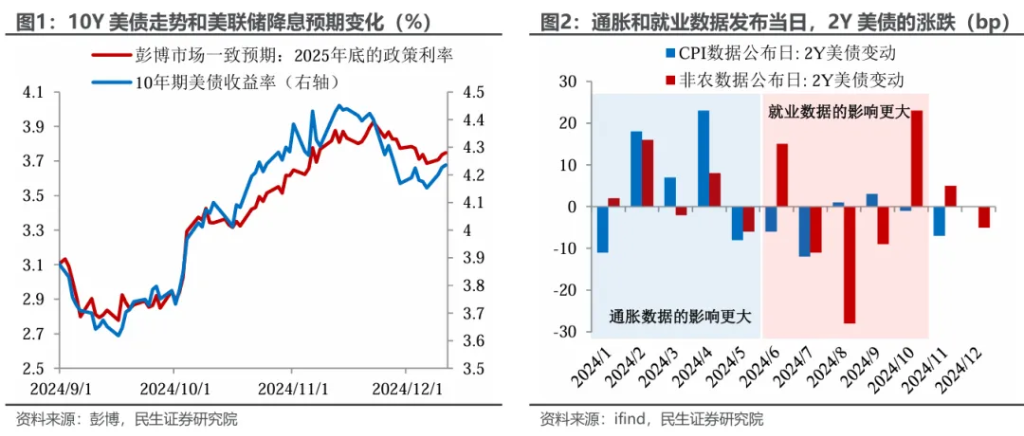

摘要:

2024年11月29日 ,国务院国资委网站回复提问,关于贸易业务范围问题的咨询的咨询,全文如下:留言...

摘要:

2024年11月29日 ,国务院国资委网站回复提问,关于贸易业务范围问题的咨询的咨询,全文如下:留言...

2024年11月29日 ,国务院国资委网站回复提问,关于贸易业务范围问题的咨询的咨询,全文如下:

留言详情:

国务院国资委《关于规范中央企业贸易管理严谨各类虚假贸易的通知》第一条,本通知规范的贸易业务指为赚取供销差价从事的“两头在外”(原始采购端、最终销售端均在中央企业集团外)的商品买卖活动,不包括围绕生产开展的采购、销售以及子企业之间的内部贸易业务。请问是否可以理解为“围绕生产开展的采购、销售”业务不在文件规范的贸易范围内?

留言回复:

您好:

您在我们网站上提交的问题已收悉,现针对您所提供的信息简要回复如下:

《关于规范中央企业贸易管理 严禁各类虚假贸易的通知》规范的贸易业务指为赚取供销差价从事的“两头在外”(原始采购端、最终销售端均在中央企业集团外)的商品买卖活动,围绕生产开展的采购、销售业务不属于本文件规范的贸易业务。

上述回复仅供参考。欢迎您再次提问。

一、什么是新型离案贸易?

新型离岸国际贸易是指我国居民与非居民之间发生的,交易所涉货物不进出我国一线关境或不纳入我国海关统计的贸易。包括但不限于以下业务类型:离岸转手买卖、全球采购、委托境外加工、承包工程境外购买货物。

银发〔2021〕329号文,将新型离岸国际贸易定义为“我国居民与非居民之间发生的,交易所涉货物不进出我国一线关境或不纳入我国海关统计的贸易,包括但不限于离岸转手买卖、全球采购、委托境外加工、承包工程境外购买货物等。

”以上定义关键在于两点,一是识别交易主体为居民和非居民之间;二是抓住“三流”去向,“货物流”不进出我国一线关境或不纳入我国海关统计,“资金流”、“贸易流”是经过我国的。其中货物流是重点,“不进出我国一线关境”比较容易理解,但“不纳入我国海关统计”很容易被大家忽略,笔者提出一个场景供大家思考,货物只在我国境内流转而资金跨境,算不算“不纳入海关统计”的“新型离岸国际贸易”?

在此引申几个相关概念,通过对比加深对离岸国际贸易的理解。

(一)过境贸易

过境贸易强调的是运输问题,即“货物流”过他国境。《1994年关贸总协定》规定:“货物(包括行李在内)、船舶及其他运输工具,经由一缔约方的领土通过,无论有无转船、存仓、起卸或改变运输方式,只要通过的路程是全部运程的一部分,而运输的起点和终点又在运输所经过的缔约方的领土之外,应视为经由这一缔约方领土过境”。

(二)转口贸易

转口贸易,也称中转贸易或再出口,主要强调三点,一是物权转移,对应的是“贸易流”,居民与非居民之间发生货物所有权转移,即居民贸易商先通过贸易获得货物的所有权,再出口把货物所有权转让;二是“货物流”,运输通过居民所在经济体;三是货物形态未发生实时性改变。

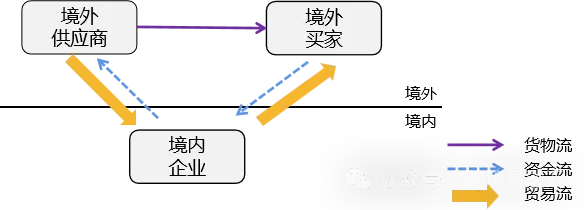

(三)离岸转手买卖

离岸转手买卖,与转口贸易有一致的地方,“贸易流”强调,所有权在居民和非居民之间的转移,同时货物的物理形态也不发生改变。不同点在于“货物流”商品运输不过境。

二、新型离案贸易业务模式

新型离岸国际贸易包括但不限于离岸转手买卖、全球采购、委托境外加工、承包工程境外购买货物等业务模式,下面简要介绍,便于对号入座,有针对性的进行展业。

(一)离岸转手买卖

贸易背景:指国内贸易商自境外采购货物、并将货物在境外销售,货物在境外直接流转,不进出中国海关关境,并相应支付采购款项和收取销售款项的贸易形式。一般是利用信息不对称赚取商品价差。常见的如大宗商品买卖,基于舱(仓)单、提单。

1.境外提单转卖,货物不入境。

2.境外直接转卖,不存在物权凭证,货物不入境。

3.境内(区内)仓单转提单,货物先入境、再出境。

4.境内仓单直接转卖,货物已入境、不通关。

5.境外仓单直接转卖,货物不入境、不通关。

【案例】A公司主要经营金属钼进出口贸易,通过掌握的一手商业信息开展离岸转手买卖,赚取商品差价。A公司从国际上主要的金属钼生产厂家购买,将商品海运至境外大型保税仓库存放,找到合适下家后,以仓单转卖的形式将货权进行转移。

“三流”图示

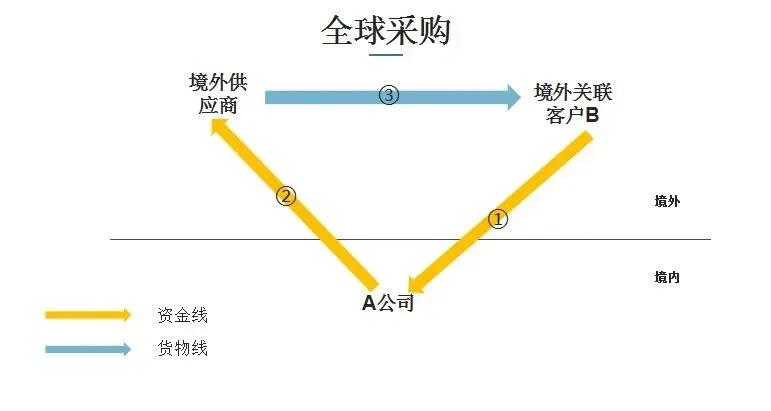

(二)全球采购

全球采购是指跨国公司承担地区总部、销售中心、采购中心、结算中心等功能性机构职能,或制造型企业基于生产、制造、销售配套需求等衍生出的全球采购和销售活动。

贸易背景最为多样,并随着供应链全球化不断演变:

(1)境内企业根据国外客户采购指令,在全球范围内采购商品货物。

(2)境内企业出口他国货物需要在境外第三国进行组装,并在境外购买部分配件。

(3)软件集成、数码科技、电子网络游戏等数字技术支持下的贸易新业态,交易的数字化产品和服务,其本身就是线上全球化采购、集成服务后再向全球提供成品和服务。

全球采购贸易模式如下图所示:

2.【案例】B公司主要从事试验仪器研发及销售,计划向罗马尼亚供应商M公司购买控制仪软件,该控制仪软件为前期B公司销售给意大利T公司的试验系统设备订单的一部分。为提高运输效率,加快资金流动,各方商议将货物直接由罗马尼亚运送至意大利,而无需先进口至国内后再运输至最终目的国。

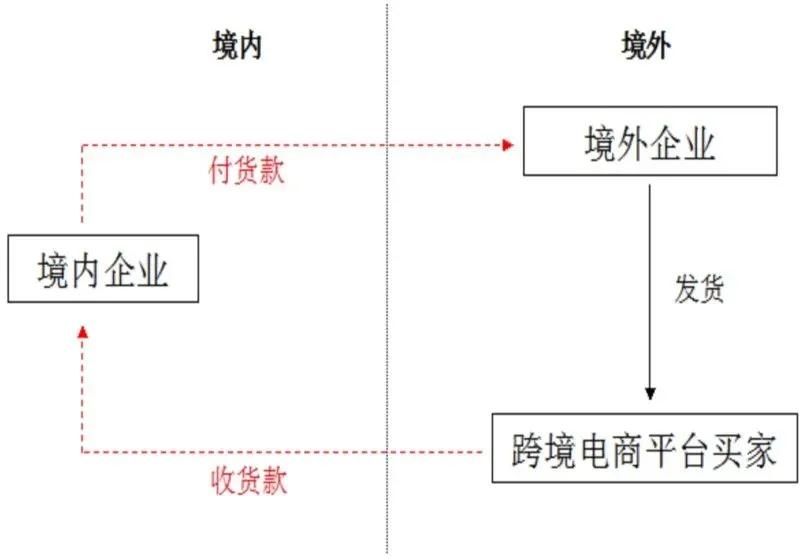

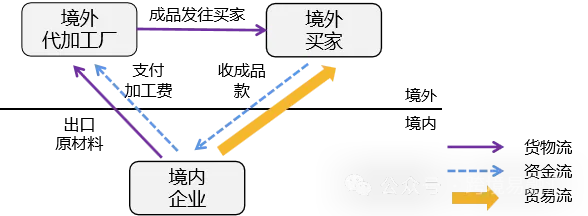

(三)委托境外加工

贸易背景:委托境外加工是指境内制造企业基于产业转型升级等原因,委托境外企业加工制造,产成品直接运往境外终端卖家的模式。包括境内企业提供原料的带料加工模式和境外供应商提供原料的离岸加工等模式。以纺织服装行业等劳动密集型产业为主,一般境内企业向境外代加工厂下单,并出口相应原材料至境外加工厂供其生产(或从境外采购原材料),产成品直接由境外加工厂发货至境外下游客户。

【案例】C公司主要从事纺织品加工及进出口业务,近期与日本成衣买家签订购销合同,同时与越南工厂签订加工协议,原材料来源于我国境内,C公司将原材料出口至越南,成衣直接发往日本。

“三流”图示

(四)承包工程境外购买货物

贸易背景:向境外供应商购买货物用于境外工程项目生产(境内承包工程企业未在境外注册设立法律实体)。该背景下的货款一般申报在“224010--境外建设”,所以建筑工程承包行业又被称为“服务的转手买卖”。

【案例】D公司主要从事电气、通讯相关工程承包,在“一带一路”沿线国家承包多个输变电工程项目,工程项下所需物资大多从境外采购,付款由D公司从国内跨境支付。

“三流”图示

(转自:智汇大叔)