摘要:

转自:新华财经新华财经上海12月5日电(葛佳明)本周,多位美联储官员对后续美联储政策路径表达出谨慎态...

摘要:

转自:新华财经新华财经上海12月5日电(葛佳明)本周,多位美联储官员对后续美联储政策路径表达出谨慎态... 转自:新华财经

新华财经上海12月5日电(葛佳明)本周,多位美联储官员对后续美联储政策路径表达出谨慎态度,避免对12月以及后续利率路径提供过多指引,同时美联储经济状况褐皮书对美国经济状况评估也较为乐观。

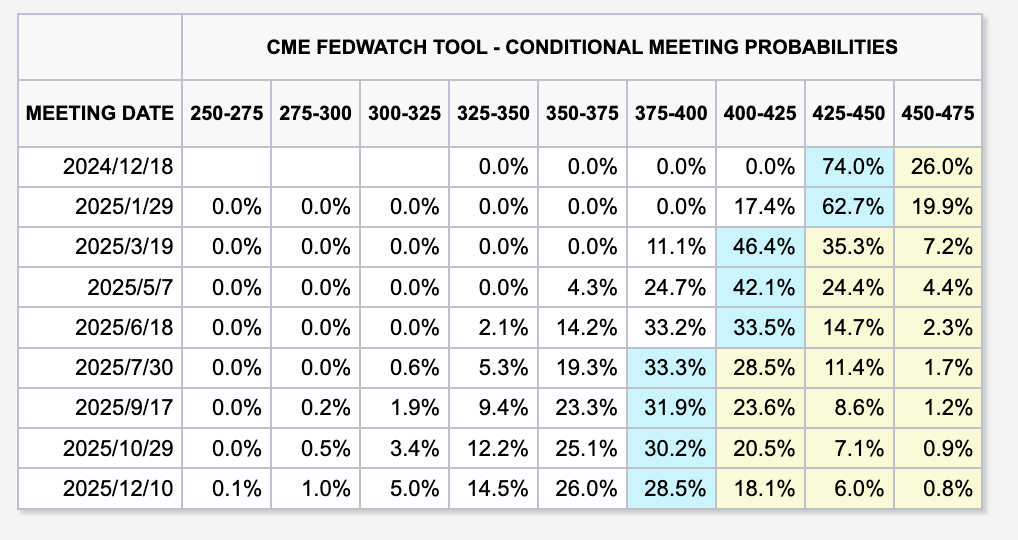

但美联储官员相对“鹰派”的措辞,以及美国经济仍颇有韧性的状态均未使得市场降低对美联储12月降息的预期。最新芝商所(CME)美联储观察工具显示,交易员预计美联储本月降息的概率升至74%,盘中一度超过80%。

分析师认为,美联储12月降息概率不降反升的背后或包括两个原因,一是,有“小非农”之称的美国11月ADP就业数据略低于市场预期;二是全球政治局势的不稳定性或加速各国央行的货币宽松政策推进。

美联储官员表态愈发谨慎

北京时间12月5日凌晨,美联储主席鲍威尔(Jerome Powell)在参与公开访谈活动时称,美国经济状况健康,意味着美联储可以在降息方面更为谨慎。

鲍威尔认为,当前美国劳动力市场的下行的风险减少。在经济强劲增长而通胀数据仍较有黏性时,美联储或更加谨慎。“随着时间的推移,美联储的政策利率会更加中性。美联储可以保持耐心,可以谨慎地迈向中性利率”。目前美国的经济形势比美联储9月开启降息周期时更为乐观,这种形势意味着,美联储可以更缓慢地降息。

本次访谈活动为12月美联储议息会议静默期前鲍威尔的最后一次公开讲话,引发市场高度关注。分析师表示,总体来看,鲍威尔的讲话偏“鹰派”,但又不会影响市场对12月降息的预期。

同日,2024年票委、旧金山联储主席戴利(Mary Daly)也表达出了对后续利率路径的谨慎态度。戴利认为,目前没有降低利率的紧迫感,美联储官员们可以“审慎调整”美国的货币政策。“我们不需要着急,降息没有紧迫感,但我们确实需要继续仔细调整我们的政策,确保它符合我们今天的经济状况,以及我们对未来经济的预期。”

当天发表讲话的2025年票委、美国圣路易斯联储主席穆萨莱姆(Alberto Musalem)则表达了更为“鹰派”的态度。穆萨莱姆称,美国通胀仍高于美联储2%的目标位,且对劳动力市场的担忧有所缓解,美联储可能需要考虑放慢降息的步伐。

当被问及在两周后的会议上是否应该暂停降息时,穆萨莱姆说,确切的暂缓降息的时间将取决于经济的情况。“可能是12月、也可能是1月,也有可能是晚些时候。”

此外,2024年票委、里士满联储主席巴尔金(Thomas Barkin)也发表了较为“鹰派”的讲话,他称将进一步支持美联储放慢降息步伐,政策达到“某种程度上的限制水平”。巴尔金认为,货币政策正常化是一条更缓慢、更谨慎的道路,旨在逐步将利率降至中性水平。

12月降息预期不降反升

最新发布的美联储褐皮书的措辞出现了一定变化。褐皮书报告显示,美国11月经济活动略有增长,企业对需求前景更加乐观。消费支出整体保持稳定。根据业内人士的统计,在此份褐皮书报告中,有关经济放缓的字眼明显减少。

分析师表示,美联储对后续降息路径的谨慎态度以及美联储褐皮书对经济状况的表述本应降低市场对12月的降息预期,但市场降息预期不降反升背后或受美国经济数据的摇摆以及全球政治环境不确定性的影响。

美国11月ADP就业数据显示,11月新增就业14.6万人,低于预期的15万人,创4个月来最低,10月新增就业人数被下修4.9万人至18.4万人,创下去年5月以来最大下修幅度。

与此同时,美国11月ISM服务业PMI下降3.9点至52.1,为6月以来首次下滑,并创三个月来最低水平,此前市场预期为55.5。另外,美国11月标普全球服务业PMI 终值为56.1,低于初值的57。但11月ADP非农就业与服务业PMI回落影响了市场的降息预期。

还需要注意的是,本周欧洲和韩国政局的不稳定性也可能加速全球范围内的宽松浪潮。

分析师普遍认为,尽管市场对于美联储12月是否会暂缓降息仍存在分歧,但美联储在2025年逐步放缓降息已是不争的事实。市场预期美联储政策利率将在明年下调至3.75%至4%的中性水平,较当前仅有2-3次降息空间,预计利率仍将在高位停留较长时间。

美元还有上行空间吗?

在12月美联储议息会议前,美国官方还将有两份关键经济数据出炉,分别是将于12月6日(周五)公布的11月美国非农就业报告以及12月11日(下周三)公布的11月CPI数据,这两份数据的表现可能会进一步影响市场的降息预期。

FX168金融分析师汤擎天对新华财经分析称,如果新增非农就业数据超过20万,可能会提升美联储12月按兵不动的预期,从而推高美元和美国国债收益率,并使得金价承压。如果数据显示就业疲软,可能会助长美联储12月降息的预期,将支撑金价上涨。此外,目前市场仓位大多集中在美元多头,一旦数据显著不及预期,可能会引发美元一轮大幅度的回调。

华泰证券首席经济学家易峘对新华财经称,美元指数可能易涨难跌。在美联储降息放缓的背景下,预计长端美债维持高位震荡格局,二季度冲高至4.8%后,下半年在4.5-4.6%附近震荡。同时,高利率以及关税也意味着美元指数可能是易涨难跌,预计美元指数将在2025年二季度到四季度维持在109-110的较高位置。

国泰君安国际首席经济学家周浩认为,如果美联储在12月议息会议上表态“偏鹰”,那么美元在年底前或保持强势,这也意味着美元会在今年打破过去数年年底走弱的惯性。如果美元在2025年初重拾季节性,那么对于非美货币而言,未来的路将显得崎岖不平。

编辑:马萌伟